在2018年1月,RightScale开展了第七次年度云计算状况调查,介绍最新的云计算趋势,重点关注基础架构即服务(IaaS)和平台即服务(PaaS)。

2018年公共和私有云的采用量都在增加,大型企业越来越关注公共云。 AWS不再是遥遥领先的领导者,因为Azure发展迅速,现在已经紧随其后,尤其是在企业用户中。今年调查的新数据是关于公共云上大规模和不断增长支出的数据,这些数据促使成本优化成为公司2018年优先级列表的首位。为了控制增长的支出,企业云团队正在发挥更强大的云管理作用,包括管理成本。

“云状况调查”是关于使用云基础设施的最大规模调查,重点关注云购买者和用户,而不是云供应商。他们的答案提供了今天云状态的全面观点。

该调查询问了997名IT专业人员关于他们采用云基础架构和相关技术的情况。有百分之五十三的受访企业代表企业拥有1,000多名员工。误差幅度为3.08%。

我们在这篇博客中重点介绍了调查中的几项重要发现。有关完整的调查结果,请下载RightScale 2018云状态报告状态(完整版报告下载请关注【云技术实践】公众号后台回复关键字:201802)。

以下是报告摘要:

多云是企业的首选策略

-

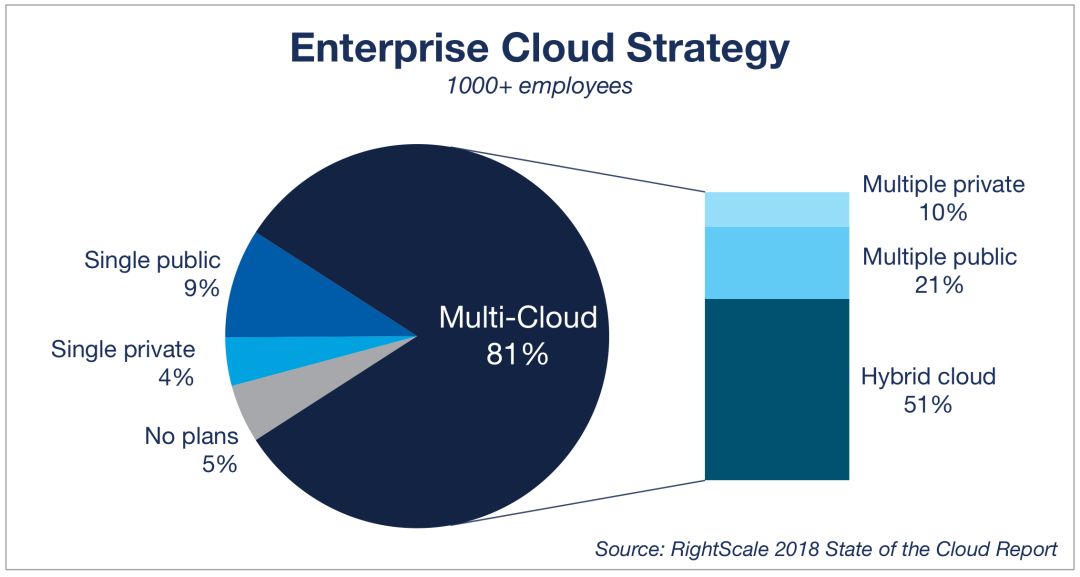

81%的企业采用多云策略。

-

采用混合策略(结合公共云和私有云)的企业从2017年的58%下降到2018年的51%,而拥有多个公共云或多个私有云策略的组织略有增长。

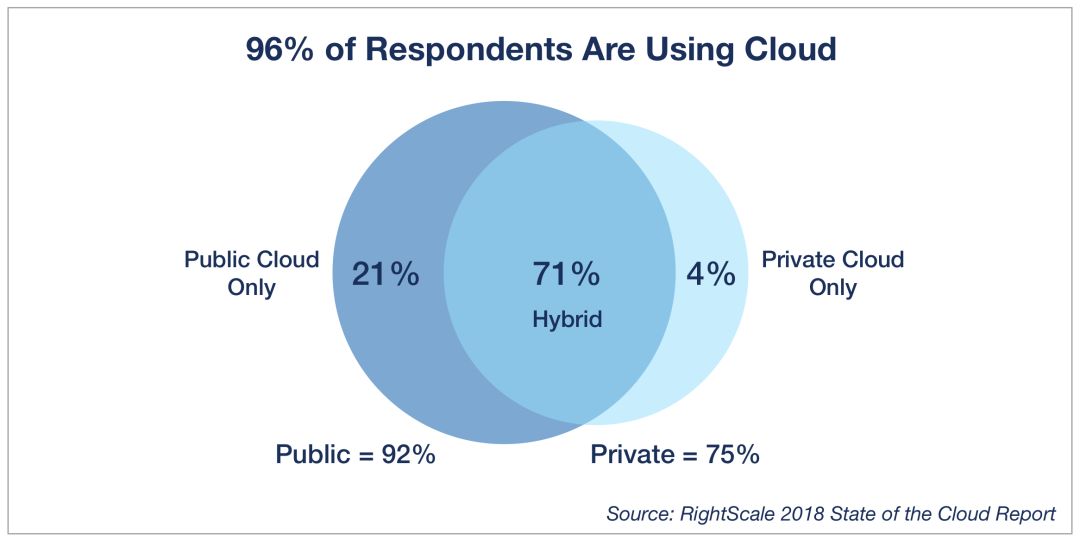

96%的受访者使用云

-

公共云采用从2017年的89%增加到2018年的92%。

-

2018年私有云采用率从2017年的72%上升到75%。

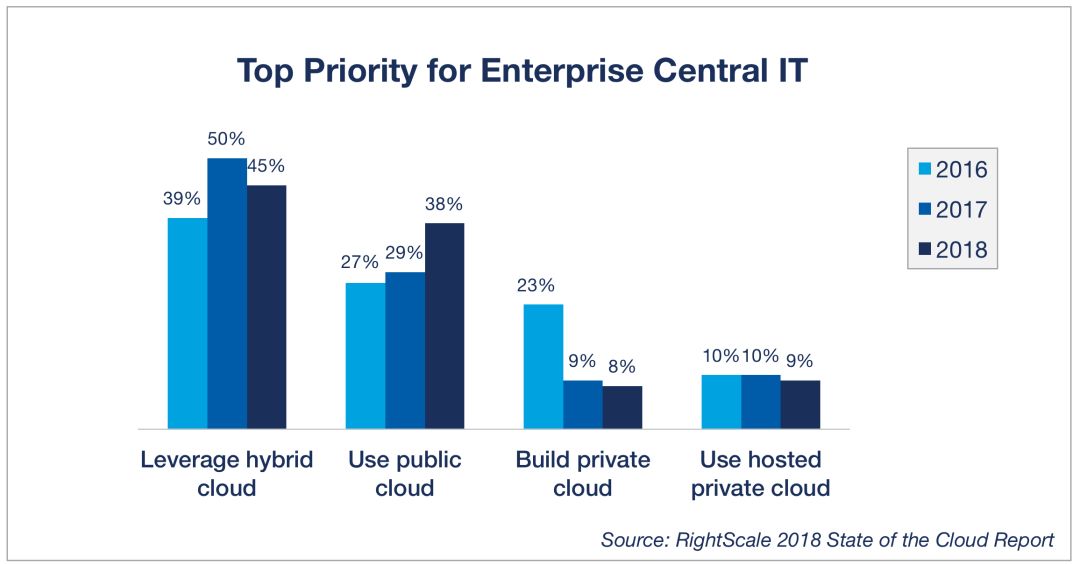

2018年更多企业正在优先考虑公共云

-

更多的企业将公有云视为首要任务,从2017年的29%上升到2018年的38%。

-

作为企业的首要任务,混合云已经下降,从2017年的50%下降到2018年的45%。

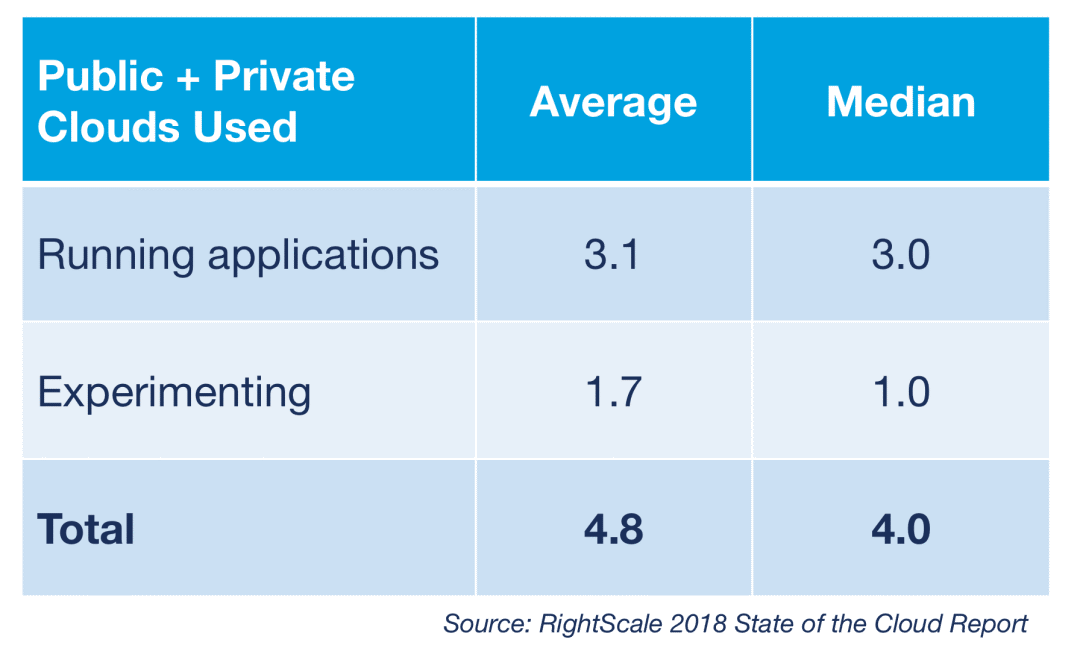

组织利用近5家云供应商

-

受访者已经在3.1云中运行应用程序,并试用1.7个以上,总共4.8个云。

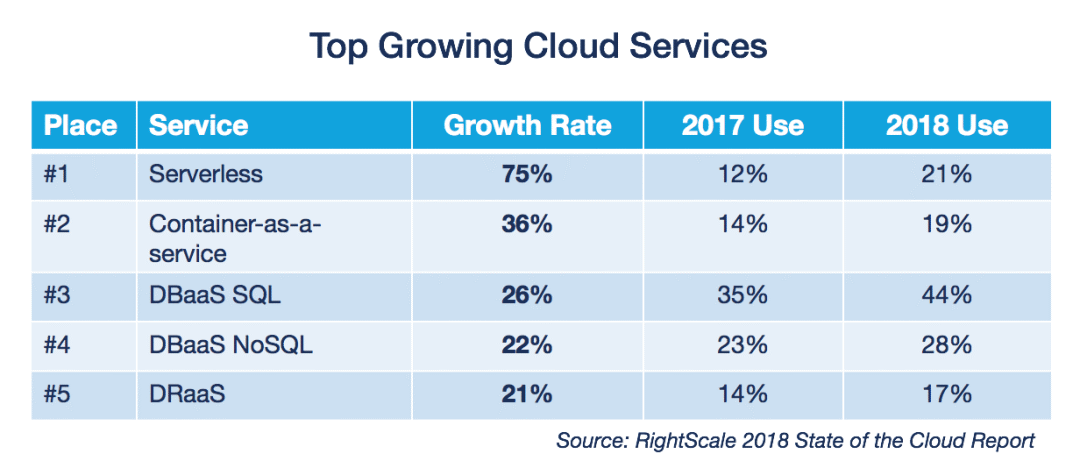

无服务器是增长最快的扩展云服务

-

无服务器是年度增长率最高的扩展云服务,与2017年相比增长了75%(采用率为12%到21%)。

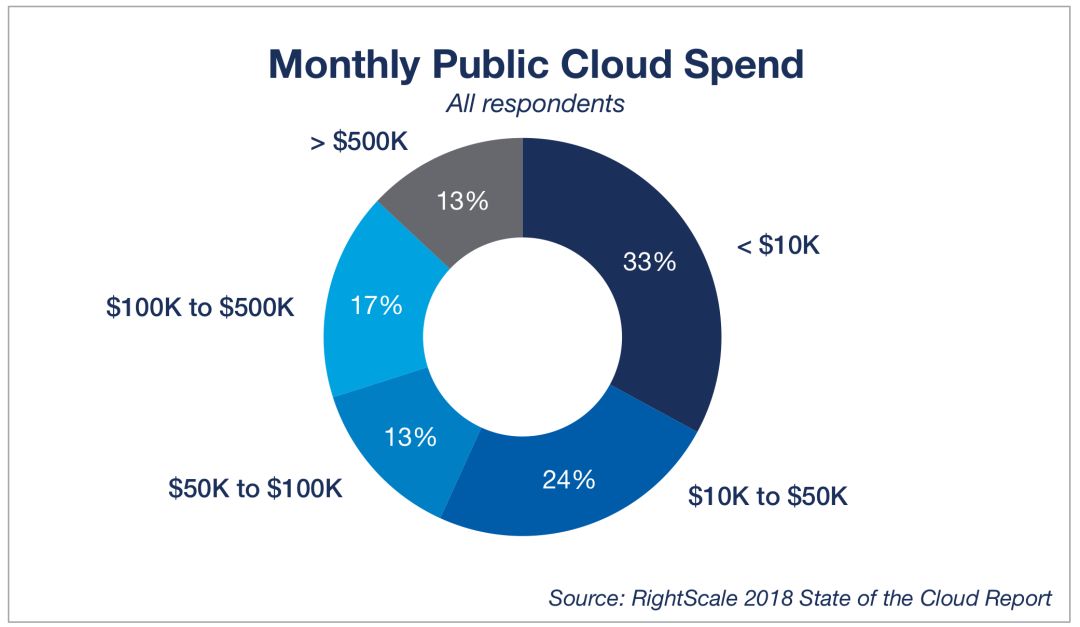

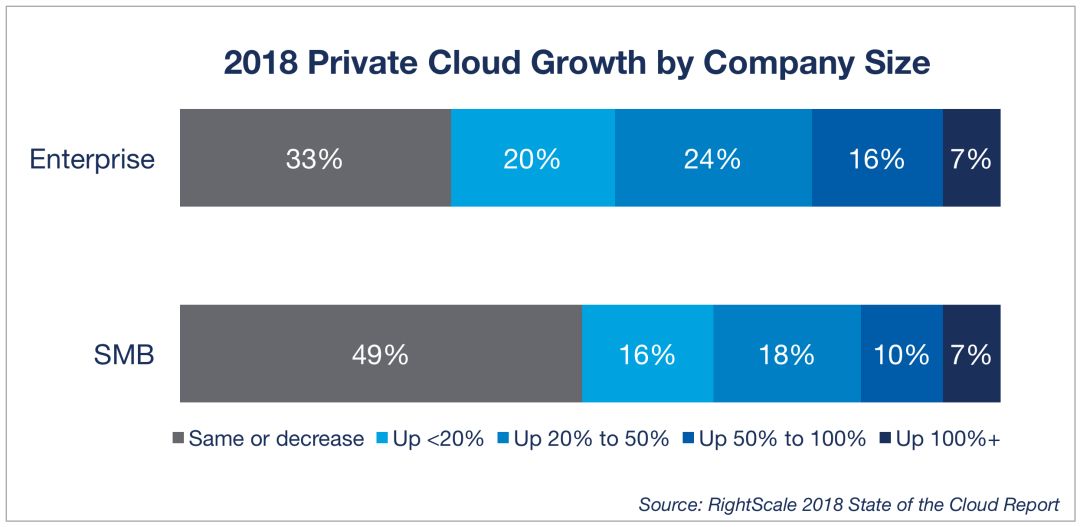

企业公共云花费巨大并迅速增长

-

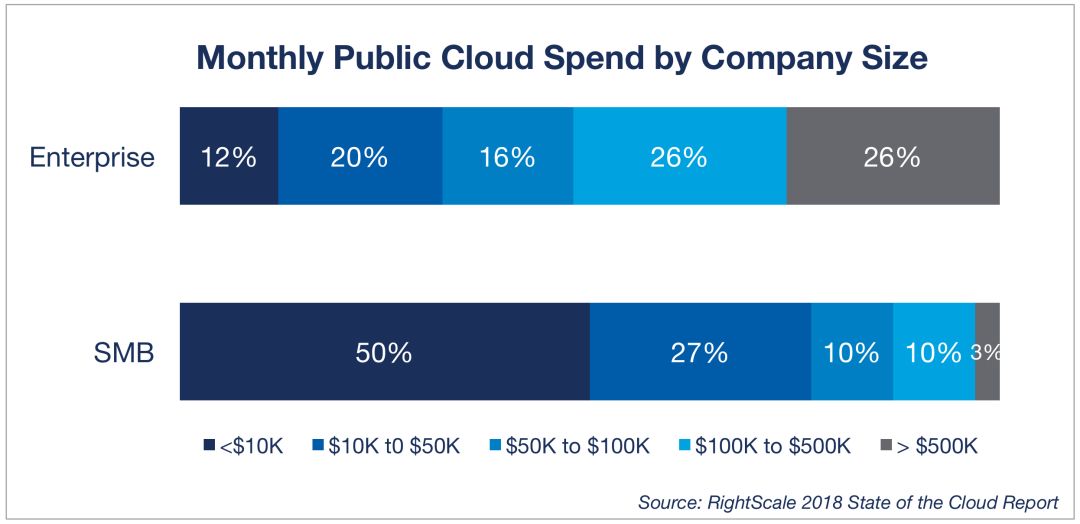

26%的企业每年在公共云上花费超过600万美元,52%的企业每年花费超过120万美元。

-

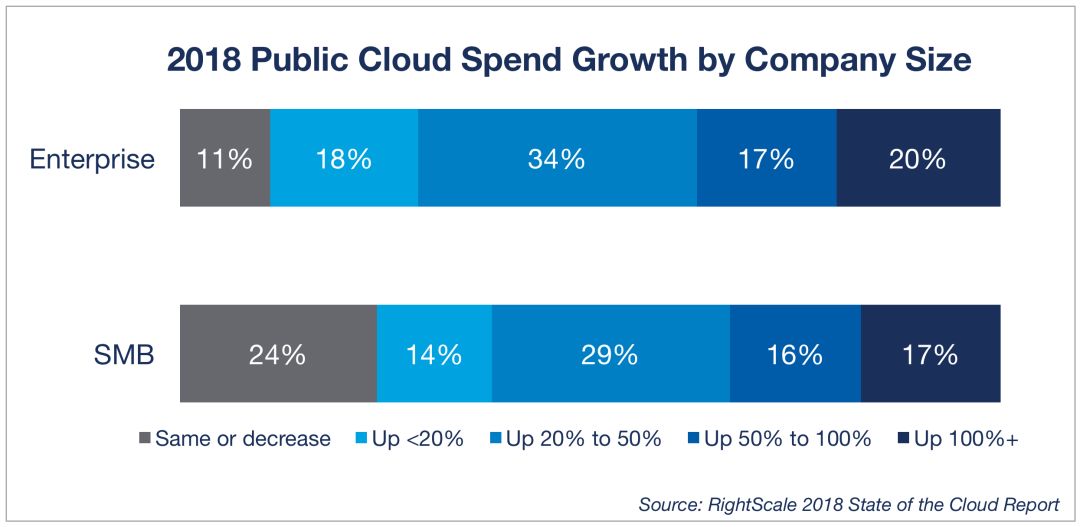

20%的企业计划在2018年使公共云支出增加一倍以上,71%的企业将公共云花费增加20%以上。

-

相比之下,到2018年,只有23%的企业计划将私有云使用增长50%以上。

企业中心IT团队将角色转移到治理和代理云

-

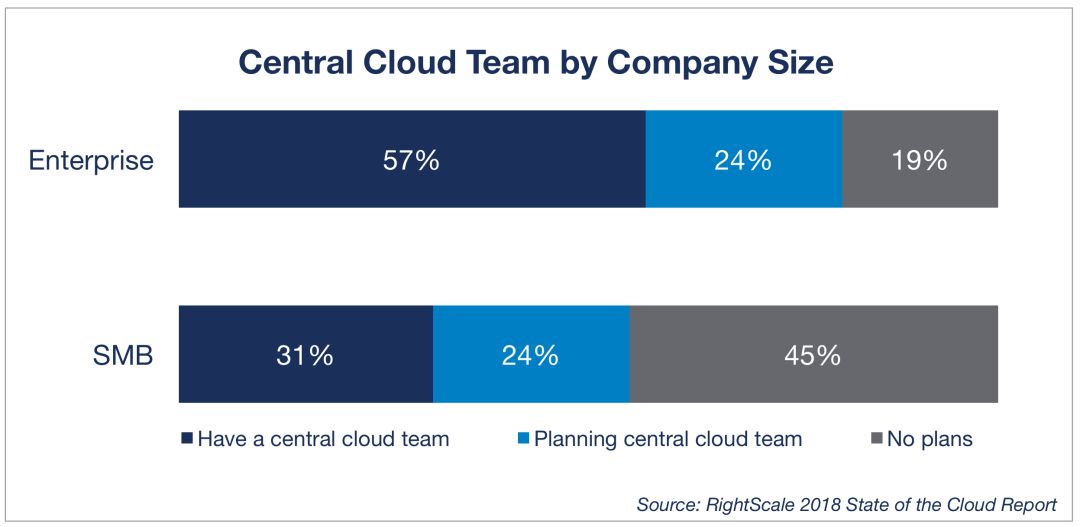

57%的企业已经拥有一个中心云团队,另外24%的企业计划一个,因为他们强烈需要在其较大的组织内进行集中治理。

-

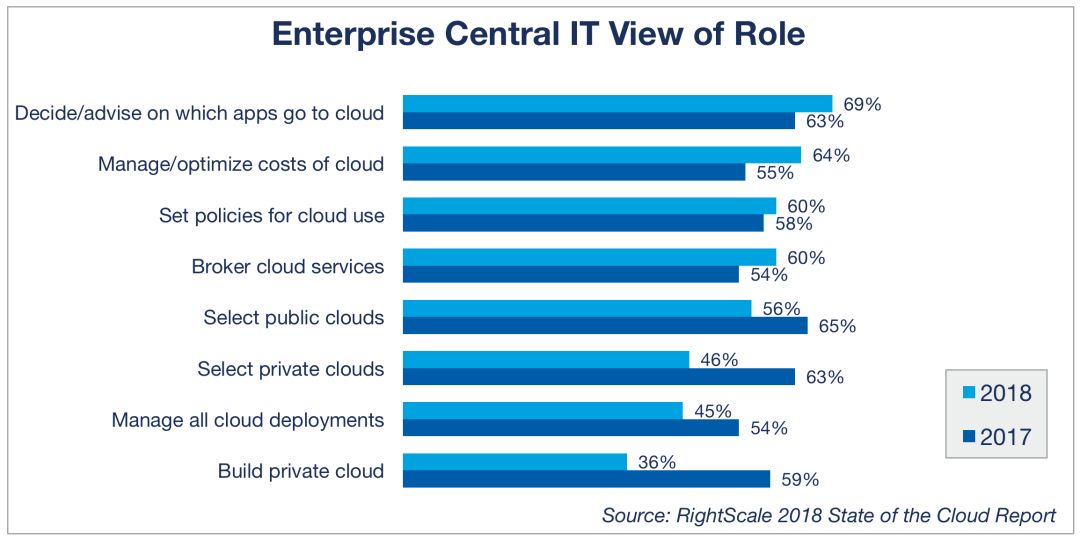

与2017年相比,企业中心IT部门在推荐云应用程序(69%比63%),管理成本(64%比55%),制定策略(60%vs. 58%百分比),以及代理云服务(60%比54%)。

-

与2017年相比,业务部门的受访者不太可能将授权委托给中心IT部门,但他们一致认为中心IT部门应该管理和优化云成本。

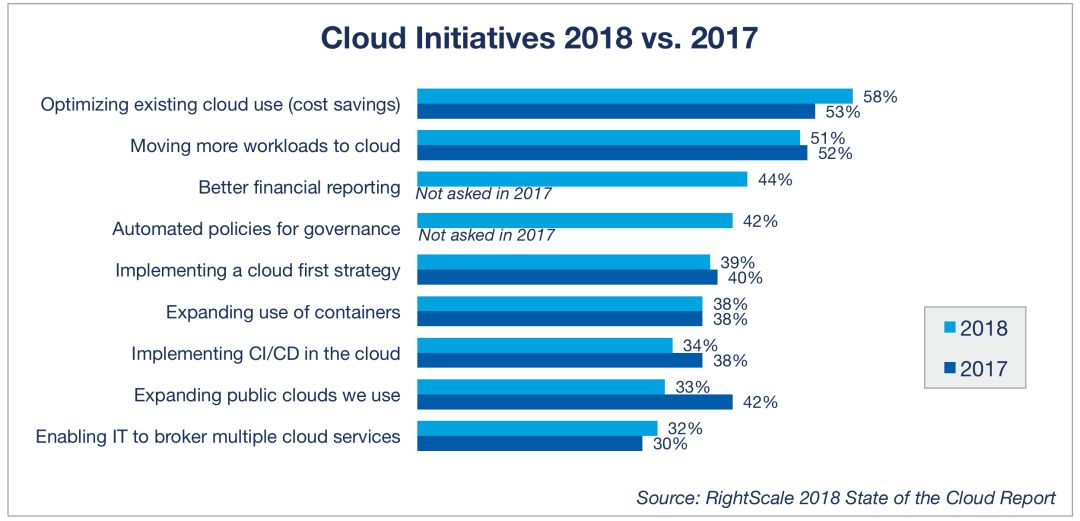

云花费的浪费使优化成本成为最高优先级

-

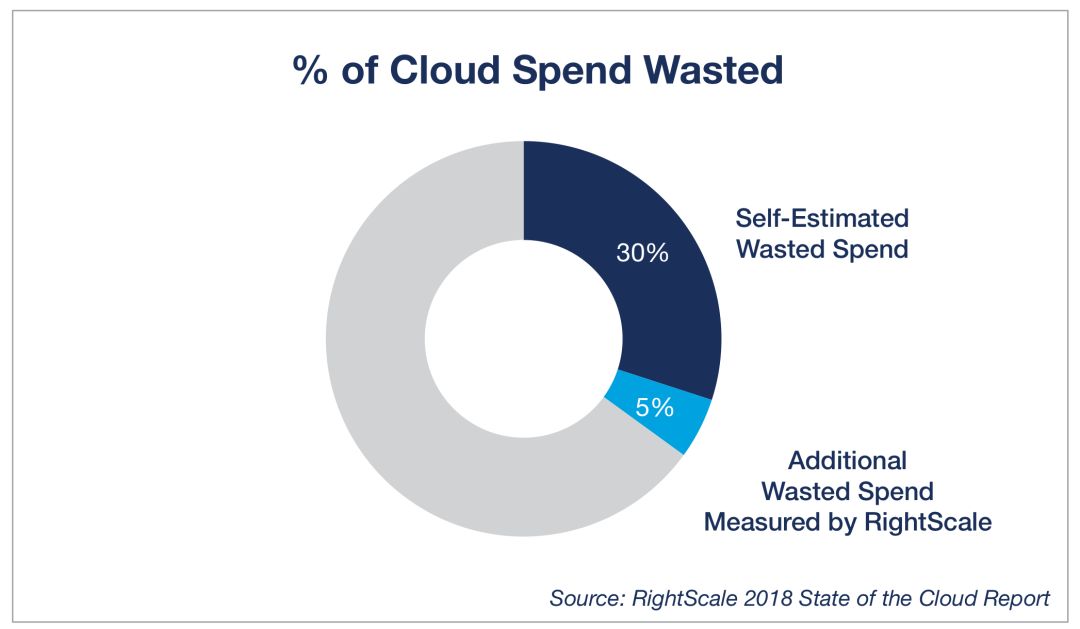

云用户低估了云支出的浪费。受访者估计有30%的浪费,而RightScale已经测量了实际浪费达35%。

-

优化云成本是2018年所有云用户的首要举措,从2017年的53%上升到58%。

-

尽管越来越关注云成本管理,但只有少数公司实施了自动化策略来优化云成本,例如关闭未使用的工作负载或选择成本较低的云或区域。

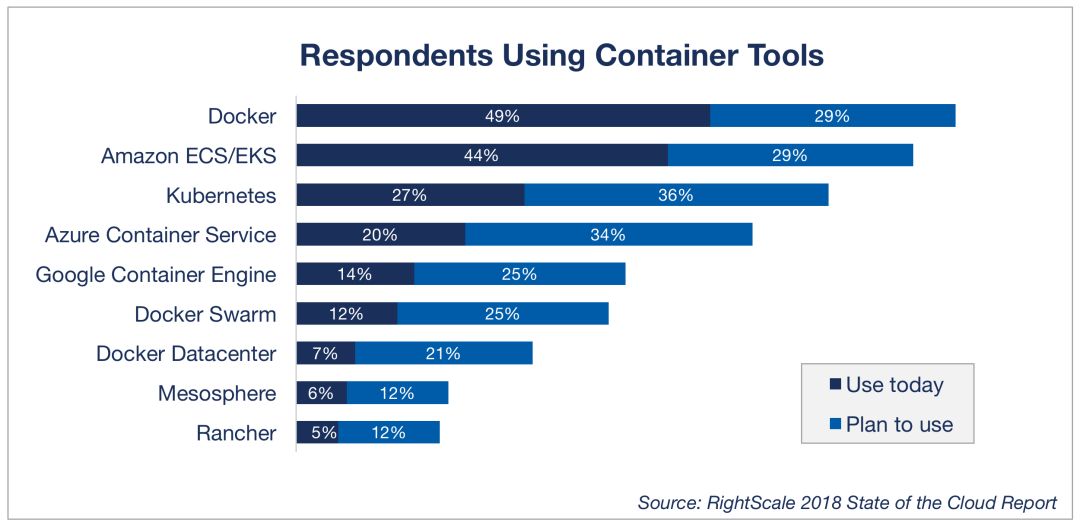

容器使用量增加:尽管Kubernetes快速增长,但Docker最广泛地被使用

-

整体Docker采用率从2017年的35%上升至49%(增长率为40%)。

-

Kubernetes被认为增长最快,几乎翻番达到27%。

-

AWS容器服务(ECS / EKS)在云供应商的容器即服务产品中占据44%的领先地位。

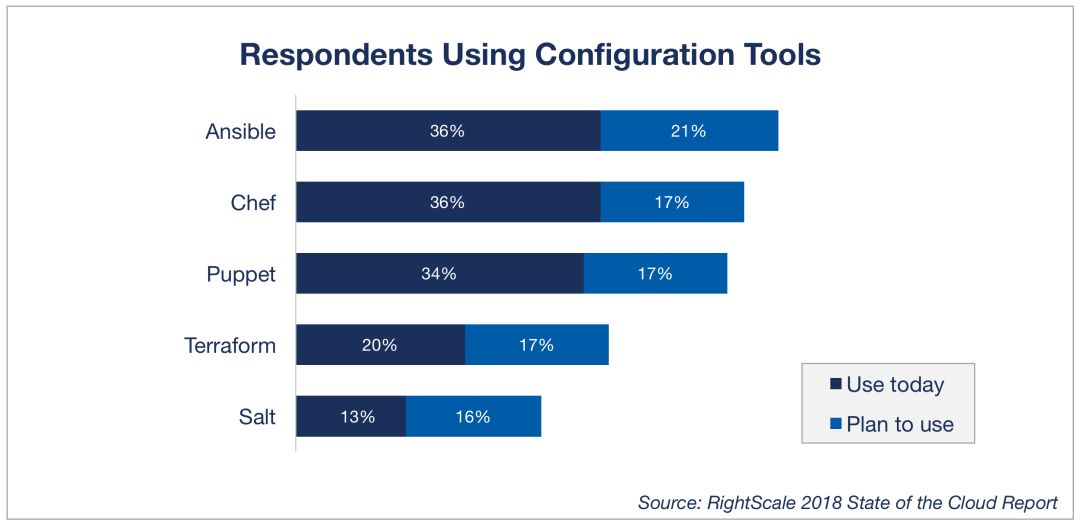

随着配置工具的使用增长,Ansiable显示出最强劲的增长

-

在所有的受访者中,Ansible和Chef的平均使用分别为36%和34%。

-

Ansible表现出去年以来的最强劲增长,增长71%。

Azure继续快速增长并降低AWS的领先优势,尤其是在企业用户中

-

Azure总体使用率从34%上升到45%,而AWS则从57%上升到64%。

-

在企业中,Azure做得更好:Azure将采用率从43%显着增加到58%,而该组中的AWS采用率从59%增加到68%。

-

在2017年调查中包括的其他云供应商中,2018年所有企业的采用率都在增加,其中Oracle的增长速度从5%增长到10%,IBM Cloud从10%增长到15%,谷歌从15%增长到19%。

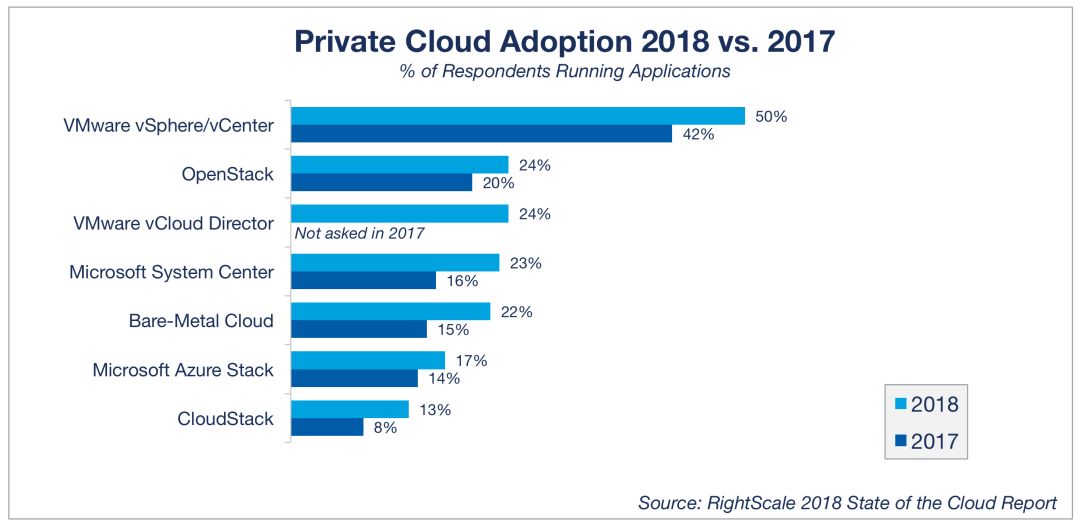

私有云采用在增加

-

总体而言,VMware vSphere继续领先,采用率为50%,较去年(42%)显着上升。

-

OpenStack(24%),VMware vCloud Director(24%),微软系统中心(23%)和裸机(22%)。

-

Azure Stack位于第六个位置,但显示实验或计划使用该技术的受访者比例最高。

AWS在带有50多个虚拟机的用户中处于领先地位,而Azure的增长速度更快

-

在众多顶级公共云和私有云中,vSphere在受访者中的vSphere数量超过1,000个以上,其中15%为AWS,而AWS为10%。

-

但是,AWS在超过50个虚拟机的受访者中排名第一:AWS的比例为47%,VMware为37%。

-

Azure显示出更强劲的增长,使用超过50个虚拟机的受访者数量从2017年的21%增加到2018年的29%。

AWS,Azure,Google Cloud和IBM云在企业间如何选择

-

公共云计分卡比较:

-

采用率

-

采用率同比增长

-

初始云用户使用率较高

-

使用超过50个虚拟机的百分比

-

使用50多台虚拟机的同比增长

云计算趋势:主要发现

多云是企业的首选策略

在上一次云调查状态后的12个月内,多云策略仍然是企业的偏好,即使使用多云的企业的百分比在2017年稍微下降到81%,2017年是85%。那些计划使用混合云降至51%(2017年为58%)。 但是,使用多个公有云或多个私有云的企业数量略有增加。

96%的受访者使用云

去年公共和私有云的采用都有所增加。 目前采用公共云的受访者数量为92%,高于2017年的89%,而现在采用私有云的受访者数量为75%,高于2017年的72%。因此,受访者使用的总体部分,至少一个公共或私有云现在是96%。

2018年更多企业正在优先考虑公共云

在企业中,中心IT团队通常负责组装“支持”云的混合组合。 今年,更多的企业将公有云视为他们的首要任务,从2017年的29%上升到2018年的38%。混合云仍然领先于待办事项列表,但作为企业的首要任务,它已经下降,从50% 在2018年达到45%。

只有8%的企业专注于构建私有云,而9%的企业将其首要任务视为使用托管私有云。

组织利用近5家云供应商

平均而言,调查受访者在公共和私人之间使用4.8个云。 受访者已经在3.1云中运行应用程序,并试用1.7以上的应用程序。

无服务器计算是增长最快的扩展云服务

相当数量的公共云用户现在正在利用除基本计算,存储和网络服务之外的服务。 无服务器计算是年度增长率最高的扩展云服务,与2017年相比增长了75%(采用率为12%至21%)。 容器即服务的增长率位居第二,为36%(采用率为14%至19%)。 DBaaS SQL和DBaaS NoSQL分别是第三和第四(分别为26%和22%的增长率),但是从更大的使用基础开始实现了这一增长,2017年分别达到35%和23%。

企业公共云花费巨大并迅速增长

随着公共云使用的增长,支出数量也在增长。 公共云支出正迅速成为IT预算中的重要新项目,特别是在大型公司中。 在所有受访者中,13%的人每年至少花费600万美元用于公共云,而30%的用户每年花费至少120万美元。 在企业中,支出甚至更高,26%超过每年600万美元,超过一半(52%)超过每年120万美元。

企业不仅使用大量公共云,还计划快速增加公共云支出。 2018年,百分之二十的企业将使公共云花费增加一倍以上,而百分之七十一的企业花费至少将增长百分之二十。

中小型企业的总体工作量通常较少,因此云端账单较少(每年花费少于一年12万美元)。 但是,13%的中小型企业仍然超过120万美元的年度支出。

相比之下,对于各种规模的组织而言,私有云的使用将增长缓慢。 每个群体(企业和中小企业)中只有7%计划在2018年使用量增加一倍。不到一半的企业(47%)和35%的中小企业计划增加20%以上的私有云使用量。

企业中心IT团队将角色转移到治理和代理云

随着公司采用云优先战略,他们正在越来越多地创建一个集中的云团队或云“卓越中心”。 这些团队提供集中控制,工具和最佳实践,以帮助加速使用云,同时降低成本和风险。

总体而言,44%的公司已经拥有一个中心云团队。 企业对其大型组织的集中治理需求更强:57%的企业已经拥有一个中心云团队,另外24%的企业正在规划一个。

在2018年,我们看到企业中心IT部门在推荐哪些应用程序迁移到云(2018年为69%,2017年为63%),管理成本(2018年为64%,2017年为55%), (2018年为60%,2017年为58%),以及代理云服务(2018年为60%,2017年为54%)。

云花费的浪费使优化成本成为最高优先级

云用户低估了云支出的浪费。受访者估计有30%的浪费,而RightScale已经测量了实际浪费达35%。

由于大量浪费的云支出,企业正在专注于获得成本控制。 优化云计算成本是连续第二年的首要举措,从2017年的53%增加到2018年的58%。

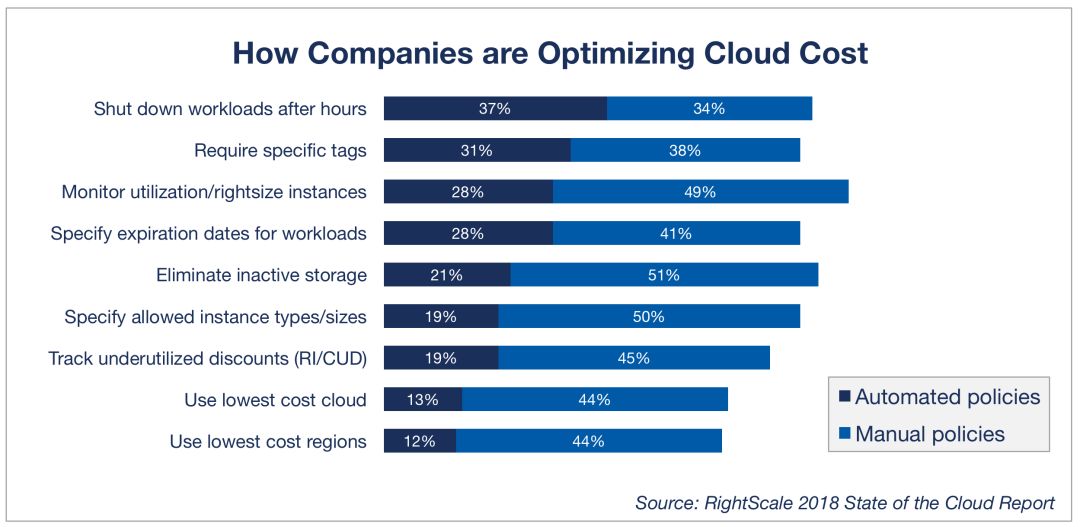

尽管越来越关注云成本管理,但只有少数公司开始实施自动化策略来优化云成本,例如关闭未使用的工作负载或选择成本较低的云或地区。 这代表了提高效率和增加节约的机会,因为人工政策难以监测和执行。

容器使用量增加:尽管Kubernetes快速增长,但Docker最广泛地被使用

Docker的采用率从去年的35%增长到了49%(增长率为40%)。 使用Docker的容器编排工具Kubernetes看到了最快的增长,几乎翻番达到27%。

许多用户还从公共云提供商那里选择容器即服务产品。

AWS容器服务(ECS / EKS)紧随其后,其采用率为44%(增长率为26%)。 由于强劲的82%增长,Azure容器服务的采用率达到了20%,谷歌容器引擎也强劲增长(75%),达到14%的采用率。

随着配置工具的使用增长,Ansable显示出最强劲的增长

作为采用DevOps流程的一部分,公司通常选择实施配置管理工具,使他们能够标准化和自动化服务器和应用程序的部署和配置。 在所有的受访者中,Ansible和Chef的平均收入分别为36%和34%。

Ansible表现出去年以来的最强劲增长,增长71%。chef增长29%,puppet增长21%。

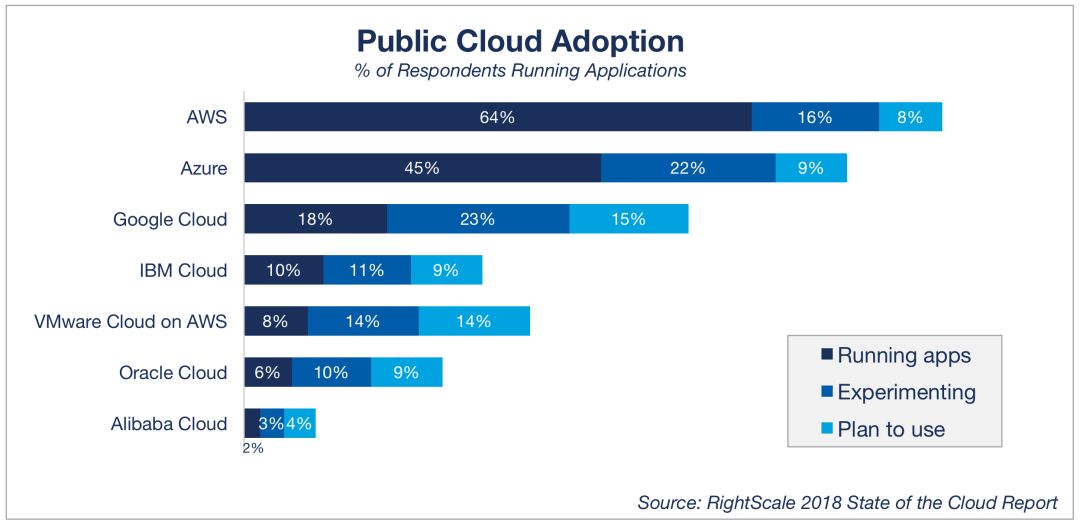

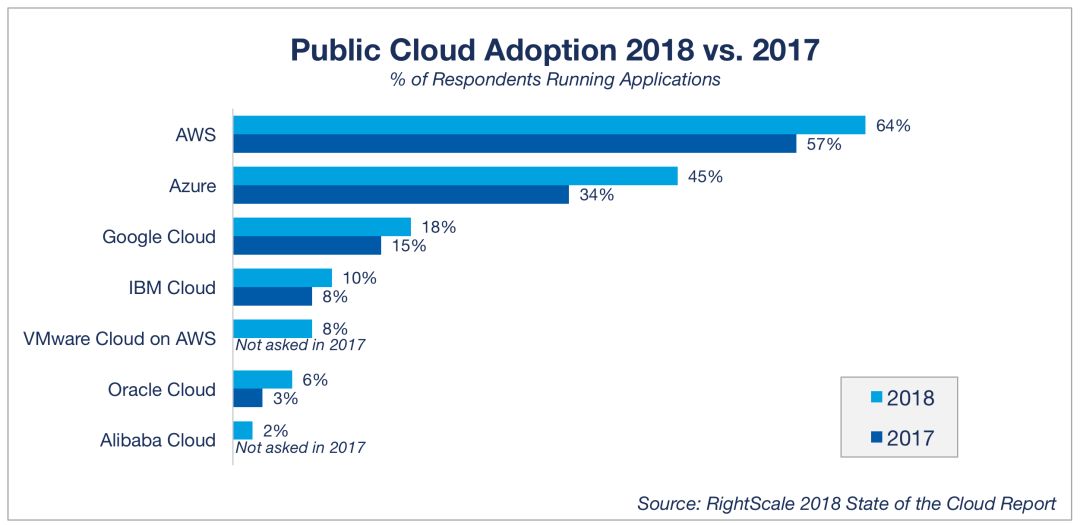

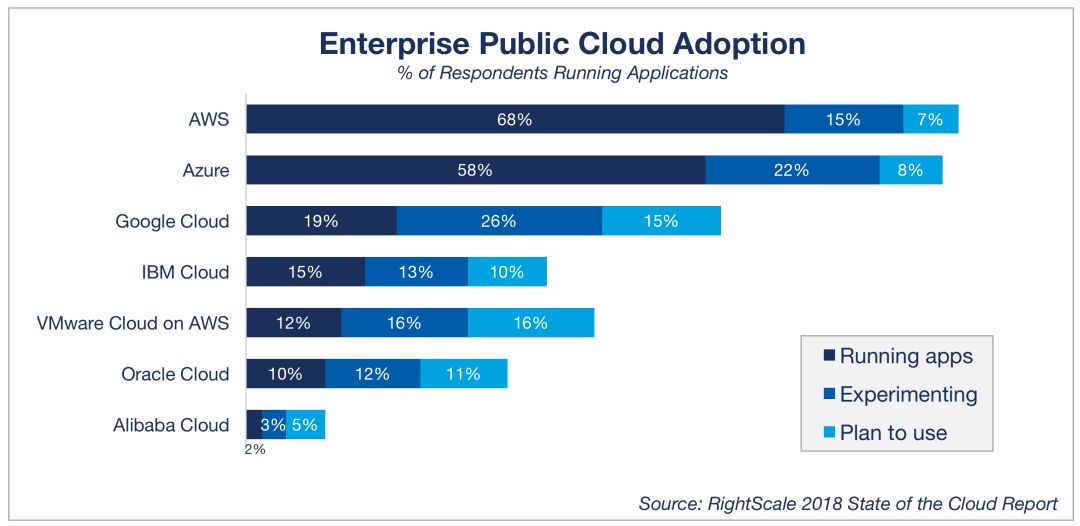

Azure继续快速增长并降低AWS的领先优势,尤其是在企业中

2018年,AWS继续领导公共云采用,但其他公共云增长更快。 尤其是在Azure之后,Azure尤其是在大公司中。

目前有64%的受访者在AWS中运行应用程序,比例为2017年的57%(增长率为12%)。

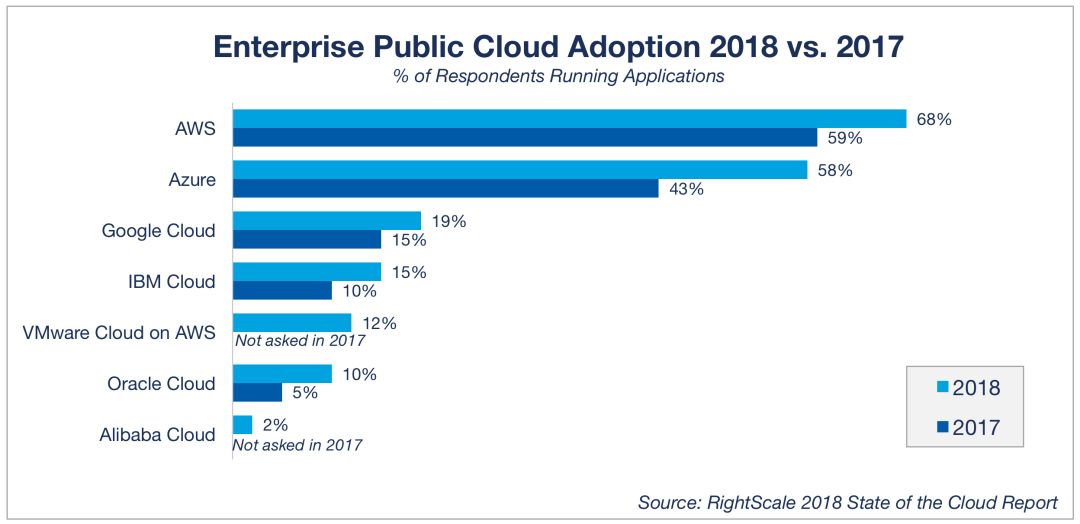

在企业中,Azure做得更好。 Azure使用率从43%上升到58%(35%的增长率),而该组的AWS采用率从59%上升到68%(15%的增长率)。 在去年调查中包括的其他云提供商中,今年所有的云提供商都增加了采用率,其中Oracle增长率从5%增长到10%(增长率为100%),IBM云从10%增长到15%(增长率为50%), Google从15%增长到19%(增长率为27%)。

未来项目的企业受访者(试验和规划的结合使用)显示出对Google的最大兴趣(41%)。

私有云采用中成长

与去年的调查结果相反,当我们看到私有云采用趋于平缓时,2018年的调查显示,所有提供商都采用私有云。

总体而言,VMware vSphere继续领先,采用率为50%,较去年(42%)显着上升。 这包括将vSphere环境视为私有云的受访者,无论它是否符合公认的云计算定义。

OpenStack(24%),VMware vCloud Director(24%),微软系统中心(23%)和裸机(22%)。 Azure Stack位于第六个位置,但显示实验或计划使用该技术的受访者比例最高。

AWS在带有50多个虚拟机的用户中处于领先地位,而Azure的足迹增长速度更快

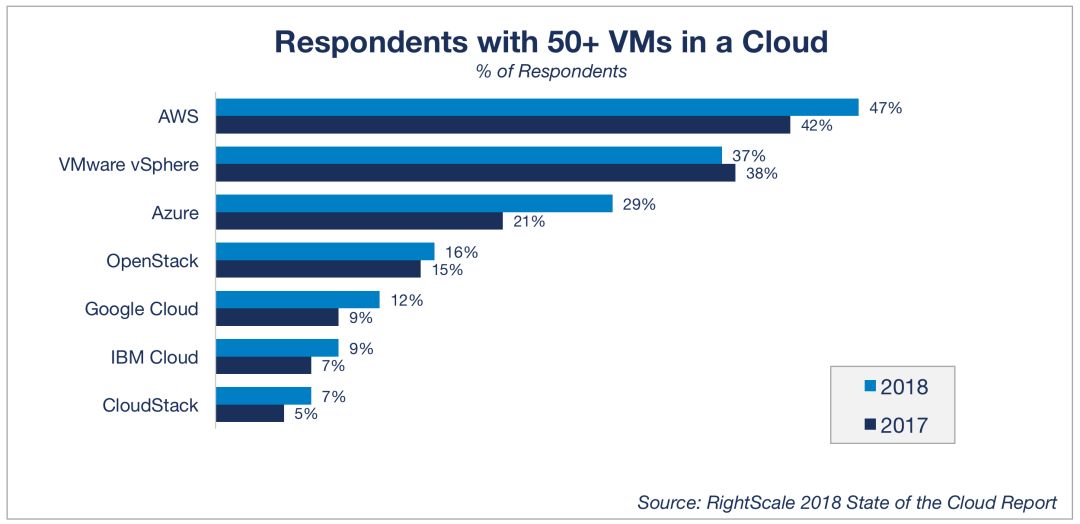

之前引用的云采用数表示在特定云中运行任何工作负载的受访者数量。 但是,查看每个云中运行的工作负载或虚拟机的数量也很重要。 以下图表显示了在顶级公共云和私有云中运行的虚拟机数量。

在所有受访者中,有15%的受访者在vSphere中拥有超过1,000多个虚拟机,而AWS则为10%。

但是,AWS在超过50个虚拟机的受访者中处于领先地位(AWS为47%,VMware为37%)。 第三,Azure的增长更强劲,超过50个虚拟机的受访者从21%增加到29%。

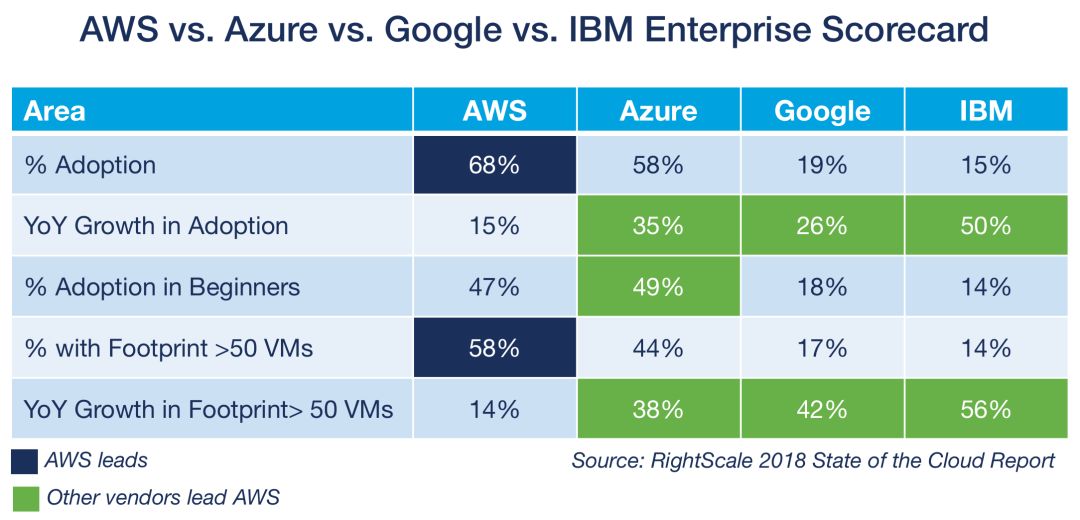

AWS,Azure,Google Cloud和IBM云在企业间如何竞争

尽管公共云在小型前瞻性组织中取得了初步成功,但在过去几年中,这场争斗现在已转移到大型企业。 AWS一直在迅速应对企业的需求,微软一直在努力将其企业关系带入Azure。 Google和IBM也将重点放在增加其基础架构即服务业务,并继续提高采用率。

下面的公共云计分卡提供了一个快照,显示AWS仍然保持着领先的公共云服务提供商采用百分比最高和虚拟机占用量最大的企业领先地位。 但是,Azure正在通过已经稳固的采用数量快速增长而显示出优势。 IBM和Google的增长强劲,但用户规模较小。

总结:随着公共和私有云的增长,组织关注治理成本

2018年云端调查状态显示,多云仍然是首选策略。几乎每个组织都在某个级别上使用云,公共和私有云的应用都在增长。平均而言,使用或试用近5个公共云和私有云的公司大部分工作负载正在运行在云中。

然而,公共云越来越成为企业关注的焦点,因此公共云使用的增长速度更快,增加了新客户,增加了工作负载,并增加了使用的服务数量。

云应用的这种扩张正在推动公共云支出的增长,预计到2018年会有大幅增长。成本是中高级云用户的首要云挑战。因此,花费仍然是2018年的首要举措,因为越来越多的组织正在努力实现成本优化。由于效率低下,35%的云账单被浪费了,还有很多组织尚未实施自动化政策来帮助解决这些问题,所以还有很大的改进余地。

企业中央IT团队正在云采用中发挥更强大的作用,创建中央云团队或卓越中心。这些中央团队的角色侧重于成本管理和治理,并就应该转移到云的工作负载向业务部门提供建议。然而,业务部门寻求更强大的自主权,除了在成本优化方面,他们期待中央IT团队寻求帮助。

DevOps的使用不断增加,推动了容器和配置工具的进一步采用。今年Docker再次强劲增长,Kubernetes作为容器编排解决方案展现了更强劲的增长势头。许多用户也在采用来自AWS,Azure和Google的容器即服务产品。

AWS仍然在公共云领域占据领先地位,但Azure继续增长更快并且有增长的趋势,尤其是在企业客户方面。在企业云初学者中,Azure稍微领先于AWS。 Google保持第三名,AWS的VMware Cloud在其第一年的可用性表现良好。采用Oracle云仍然很小,但在企业中正在增长。

云提供商收入不仅受采用率(公司使用云的百分比)的驱动,还受部署的工作负载(VM)数量以及其他扩展云服务的使用情况的影响。

受访者继续在AWS中运行更多的虚拟机,而不是其他公有云。但是,Azure在这里也快速增长以减少AWS的领先地位。

作为一个私有云选项,VMware vSphere继续领先(虚拟机的采用率和数量),其次是VMware vCloud Director。 OpenStack是第三名,但Azure Pack(第六名)。与最强烈的兴趣水平脱颖而出。

声明:本文来自云技术实践,版权归作者所有。文章内容仅代表作者独立观点,不代表士冗科技立场,转载目的在于传递更多信息。如有侵权,请联系 service@expshell.com。

联系我们

联系我们 在线留言

在线留言 京公网安备11011202100645号

京公网安备11011202100645号