中关村银行金融科技部总经理 杨乾

2014年,英国监管机构做了一次金融调查,调查发现英国80%的经常账户都开立在几家头部银行,一旦这种关系固定之后,客户的账户绑定关系基本不会转换,这个转换率要低于当时的英国离婚率。这一调查也是英国开放银行建设的缘起之一,核心问题是如何做到账户和数据的开放。

同样的问题也存在于国内的中小银行中,中小银行面临很多困难,账户和数据的封闭是经营中常常遇到的难题之一。开放银行为该问题的解决提供了一个可行的思路。

开放银行是平台化的模式,对外进行API、SDK等形式的服务开放,共享金融数据,重视生态的建设,它本质是连接银行跟非银行两个世界的双向连接器。

一、境外开放银行发展情况

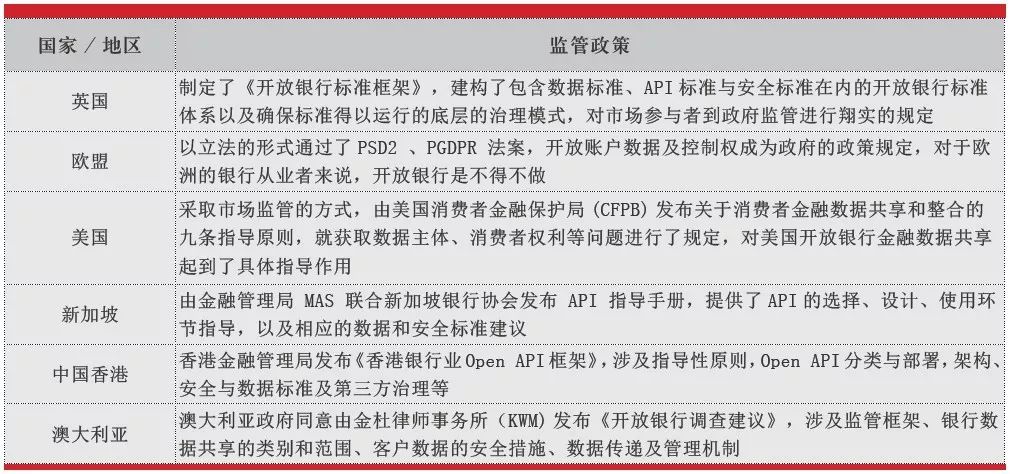

从境外的发展来看,在推广建设开放银行的过程中基本上形成了开放银行的标准和监管方向,这是非常重要的。有很多标准和指导性原则,包括行业治理和业务配套,对国内中小银行推进开放银行的产品有非常重要的借鉴意义,具体的情况见表1。

表1 境外开放银行监管框架情况简介

二、国内开放银行发展情况

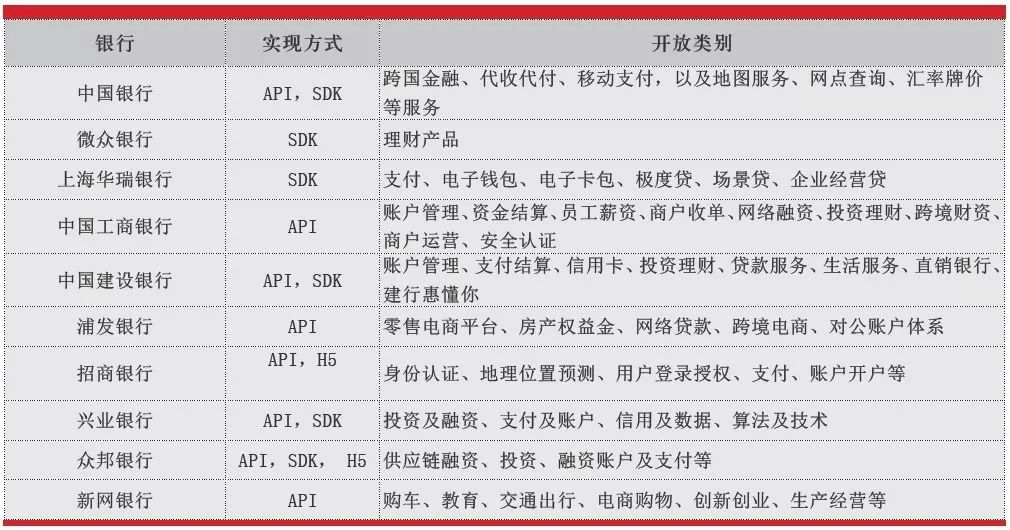

从国内的情况看,2018年是我国开放银行发展的元年,在这一年,很多银行都推出了开放银行,详见表2。

表2 国内开放银行实现方式与类别举例

三、开放银行建设不可忽视的关键点

从国内和国外的情况看,开放银行是一个明确的发展趋势,这点大家是有共识的,但是对中小银行,尤其是对民营银行来说,这个趋势则有更加重要的意义,它不是一道选择题,而是一道必答题。

1.开放银行建设需考虑的六个方面

关于开放银行的建设,要考虑六个方面的情况:

(1)围绕着开放银行,大家会讲很多技术方面的事情,其实开放银行不仅仅是技术的问题,还包括非常多的业务协同和很多非技术因素。

(2)如果决定做开放银行,首要的一件事情就是提升风控能力。

(3)必须重视合规与安全。

(4)推进开放银行过程当中,还需要把全行的凝聚力跟效能集中在一起才能做好。

(5)在建设开放银行过程中会建立并改造非常多的系统,会投入不少的成本,事实上有可能产生比较大的浪费,应注意和既有的金融科技能力的整合,避免资源浪费。

(6)不同的银行在做开放银行的时候一定要走独特的路径,不能千篇一律。

2.开放银行建设面临的问题

第一,最重要的是风险管理和安全合规。银行开放,业务放至线上,面对众多的合作方,其实银行直接面对的是网络安全的隐患,面对着几十甚至上百个合作伙伴,大家之间便会有互动,有互动就有连锁反应,这种连锁反应有可能是好的,也有可能是坏的,搞不好就是连锁风险的反应。开放银行和传统银行面对的网络冲击是完全不一样的。例如,2018年11月,美国邮政局发现了自身的一个漏洞,其实这个漏洞非常简单,漏洞被攻击的时候有6000多万个人客户信息可能被泄露,实际上攻击者是用合法账户进去然后就把东西拿走了。再例如:国内某一著名咖啡企业,采取注册免费送咖啡活动,但是因为他的网络安全措施没有做好,直接被“羊毛党”薅掉了1000多万元的营销费用,所以说,风险和安全防范的重要性不可小觑。

第二,开放银行除了API接口之外,也会发布SDK作为服务的一种开放方式,但是SDK也充满着风险,把SDK开放出去之后,用户、环境等因素均不可控制。另外,当前人脸识别被应用的非常广泛,但根据互金协会目前的标准,声纹是有标准的,人脸暂时还没有,所以人脸识别的时候需谨防被非法分子用其他技术手段来绕过人脸识别牟利。

第三,开放一定要注意敏感数据不要泄露。

第四,风险有时来自开放的业务流程。实际上,银行经营的是风险,既然叫做开放银行,换一个角度讲,风险也同时开放了,所以面临着自身业务和合作伙伴输出业务的双重风险,这种模式下其实对合作方怎么样去严格地评估是非常关键的。近期也爆出一些新闻,在很多不同的地方、不同的银行或者机构都出现过类似的情况,几年前的一些合作方,大家的业务合作开展的比较好,但一旦出现资产逾期之后,就会爆发出较大冲突,这一类事情归根到底还是在当初跟合作方的业务管理模式上,或者说对开放银行业务规程的选择上出现了问题。

3.在开放银行体系建设过程中寻找问题破解之道

面对诸多问题,银行要在开放银行体系建设过程当中找原因,做好以下几方面工作。

第一,针对上述谈到的业务风险方面的问题,需从业务战略、制度建设、业务体系这三个方面要做好规划,以有效地规避业务流程可能带来的风险和问题。做好顶层设计,在设计的时候就明确开放的对象和领域,明确业务的战略规划,明确可信的业务模式,坚持有所为有所不为,可以规避掉一些风险。值得强调的是,目前大家所推进的开放银行,如果千篇一律其实是一件很危险的事情,需要找到契合自身特点的发展路径,找不到,就是一片红海,相互厮杀;找到了,就可能是一片生机勃勃的蓝海。

第二,解决安全方面问题,也要做好技术体系、用户体系和数据体系的建设:首先,在做技术体系建设的时候一定要把安全体系建设好。其次,在考虑用户体系跟数据体系的时候,一方面考虑用户的风险,做好风险防范措施。另一方面一定要把数据治理策略做好,防止敏感数据的泄露。

第三,在系统建设方面,强调两个方面的工作:一是一定要以平台化的思维来考虑开放银行这件事情,而不是把它作为一种单纯的技术。二是强化运营,其实开放银行的运营不管是技术运营还是业务运营都是非常重要的,只有运营做到位,开放银行才能体现其价值和效应。

第四,在开放银行建设投入方面,千万不可不假思索地大规模投入,一定要立足于现状,立足于自身的金融科技能力。最好的办法是做整合,要做好新能力构建与既有科技能力的整合。比如大多数银行都具备OCR的能力,可以识别一些特定证件,识别一些固定的场景,在开放银行的场景下,要考虑通过机器学习让OCR能够大量地适应自身特点所要识别的各类个性化对象;再比如RPA,平常可以做一些自动流程的工作,可以自动报税,自动筛选简历等自动化的流程,在考虑科技能力输出的时候,在AI的支持下,能不能让RPA在非结构化的场景下有些应用。很多科技手段在建设开放银行之前已经有了,或者部分具备了,那么这个时候就不能不假思索大干快上,一定要考虑如何整合现有的能力,而不是全部新建。

第五,在架构规划方面,开放银行要处理好几个关于架构规划的问题。一是要确定技术架构;二是确定业务架构,这将决定如何将产品整合至开放银行中;三是确定安全架构;四是确定运行架构。

第六,在监管方面,中小银行非常期待监管部门的指导,因为只有监管方面的指引和框架制定出来规范的标准后,开放银行未来才不会野蛮生长,才能行稳致远。

声明:本文来自中国金融电脑,版权归作者所有。文章内容仅代表作者独立观点,不代表士冗科技立场,转载目的在于传递更多信息。如有侵权,请联系 service@expshell.com。

联系我们

联系我们 在线留言

在线留言 京公网安备11011202100645号

京公网安备11011202100645号