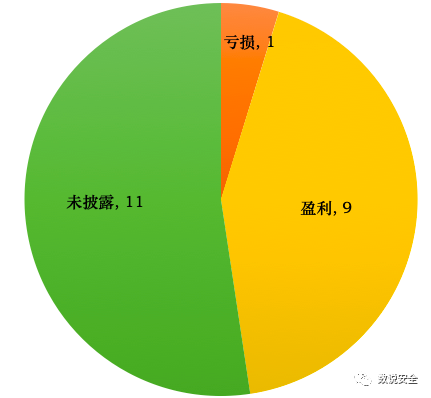

截至2021年2月1日,21家中国上市网络安全公司(包含科创板)2020年业绩预告发布情况显示:9家盈利,1家亏损,11家未披露。

-

中孚信息、美亚柏科、北信源、数字认证、国华网安、拓尔思6家企业业绩预计同向上升。

-

三六零业绩预减。

-

奇安信预计亏损。

-

启明星辰、绿盟科技、卫士通、飞天诚信、格尔软件、天融信、深信服、迪普科技、安博通、山石网科、安恒信息目前尚未披露业绩预告。根据《上市规则》要求,对于年度报告如果上市公司预计三种情况,即亏损、扭亏为盈、净利润比上年增加或减少50%以上(基数太小的除外),业绩预告应在本会计年度结束后的1月31日前披露。解释:如果上述三种情况不存在,年度业绩预告可不披露。

奇安信

预计业绩:亏损

预告内容:

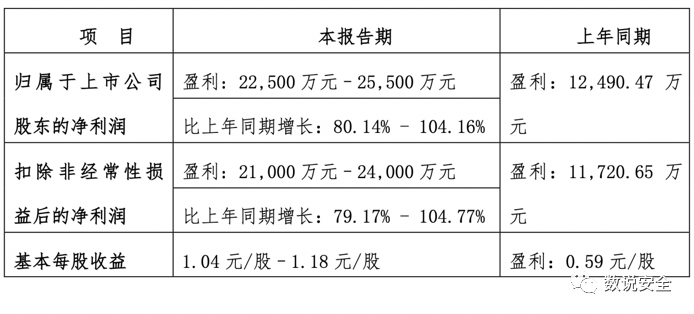

1、经财务部门初步测算,预计 2020 年度实现营业收入 41.00 亿元到 42.50 亿元,与上年同期相比增长 29.99%到 34.75%。

2、归属于母公司所有者的净利润预计出现亏损,实现归属于母公司所有者的净利润-3.90 亿元到-2.80 亿元,与上年同期相比亏损减少 21.21%到 43.43%。

3、归属于母公司所有者扣除非经常性损益后的净利润-6.20 亿元到-5.00 亿元,与上年同期相比亏损减少 9.88%到 27.33%。

业绩变动原因说明:

(一)主营业务收入增长的主要原因

报告期内,公司坚定实施“高质量发展”战略,尽管受到疫情影响,但公司不断加大市场开拓力度,全年营收仍实现高速增长。在市场方面,金融、运营商、 央企等企业级客户市场增长强劲,市场份额进一步扩大;在产品方面,基础架构安全产品中的零信任安全、代码安全,新 IT 基础设施防护产品中的云和服务器 安全、应用与数据安全,大数据智能安全检测与管控产品中的态势感知、安全攻 防与检测,以及安全服务等新赛道产品增长速度突出。公司持续加大研发投入,自研产品及服务营收占比持续提升,运营管理以毛利为导向的考核体系初见成效,营收增长质量稳步提高。

(二)净利润变动的主要原因

报告期内,公司继续布局创新赛道产品与服务,持续打造研发平台体系,归属于母公司所有者的净利润预计仍为亏损。随着公司营收规模加大、经营效率提升、研发平台协同效应显现,归属于母公司所有者的净利润亏损额较 2019 年度预计同比减少。

三六零

预计业绩:预减

预告内容:

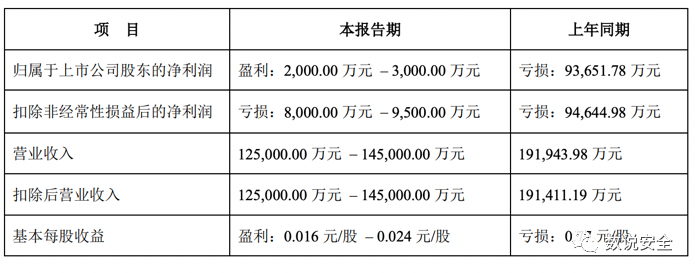

三六零安全科技股份有限公司(以下简称“三六零”或“公司”)预计 2020 年度实现归属于上市公司股东的净利润约为 28.20 亿元至 33.20 亿元,较去年同期减少约 26.60 亿元至 31.60 亿元,同比降低约 44%至 53% ;

预计 2020 年度实现归属于上市公司股东的扣除非经常性损益的净利润约为 25.10 亿元至 31.10 亿元,较去年同期减少约 4.15 亿元至 10.15 亿元,同比降低约 12%至 29%。

业绩变动原因说明:

(一)非经常性损益的影响

2019 年度,公司对外转让所持奇安信科技集团股份有限公司(简称“奇安信”)的全部股权,共确认相关投资收益约人民币 29.86 亿元(含税),并导致非经常性损益和归属于上市公司股东的净利润实现大幅增长。2020 年度,公司未发生金额类似的重大股权转让事项,因此归属于上市公司股东的净利润同比出现较大幅度降低。

(二)主营业务影响

2020 年度,受新冠肺炎疫情影响,公司经营计划的推进和落地进度受到一定阻力。三六零充分发挥互联网公司快速应变的特点,在战略、业务、技术等方面不断创新升级,确保传统业务继续平稳发展并大力开拓新兴安全业务,以减少对公司经营的不利影响。在此背景下,公司经营情况逐步恢复,自第二季度起各季度营业收入环比均实现增长,但由于全年营业总收入略有下降,成本及相关费用随新兴业务拓展有所提升,导致归属于上市公司股东的扣除非经常性损益的净利润同比仍出现一定幅度下滑。

启明星辰

未披露

绿盟科技

未披露

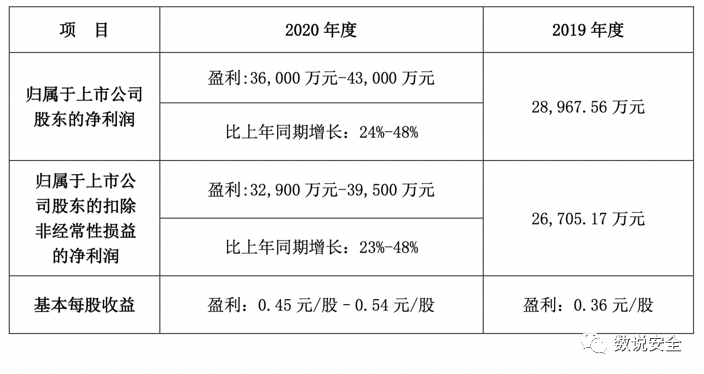

中孚信息

预计业绩:同向上升

预告内容:

业绩变动原因说明:

1、报告期内,公司坚持既定的战略规划,继续加大研发投入,不断拓展市场,在基于国产平台的安全保密产品和网络安全监管业务快速增长的带动下,公司实现营业收入约 9.8 亿元,同比增长约 63%。

2、因实施 2017 年限制性股票激励计划和 2020 年股票期权与限制性股票激励计划,本报告期摊销股份支付费用 3,496.54 万元。

3、2020 年度非经常性损益对净利润的影响金额约为 1,500 万元。

蓝盾股份

预计业绩:扭亏为盈

预告内容:

业绩变动原因说明:

1、报告期内,受新冠肺炎疫情影响,政府及客户单位延期复工复产,采购 节奏放缓,公司原有订单推后、项目实施人员进场受限、在手订单实施及验收延 迟,造成公司营业收入较去年同期下降。同时,子公司中经汇通电子商务有限公 司由于业务开展受限,也导致了公司整体收入规模的下降。此外,公司 2020 年度计提资产减值金额较上年同期大幅降低,实现归属于上市公司股东的净利润扭亏为盈。后续,公司将聚焦网络信息安全主业,把握政策红利,积极参与国家网络安全体系建设。

2、报告期内,公司出现资金流动性不足的问题,日常生产经营受到较大不利影响,偿债能力及盈利能力受到削弱。目前,公司正在加快推进与宜宾市叙州区人民政府、宜宾市叙州区创益产业投资有限公司等各方签署的《战略合作协议》、《合作框架协议》事项的实施进度,将尽快有效化解公司债务问题。

3、报告期内,非经常性损益对公司净利润的影响金额约为 11,000 万元,主要系公司出售全资子公司广东和诚科技孵化器有限公司 100%股权所致。

任子行

预计业绩:扭亏为盈

预告内容:

业绩变动原因说明:

(一)上年同期深圳泡椒思志信息技术有限公司经评估后,其商誉发生减值 2.51 亿元,本报告期预计无商誉减值;

(二)受新型冠状病毒疫情影响,公司上半年度部分网络安全项目未按期交付,公司在年中积极调整营销策略,重点跟进项目验收工作,下半年收入预计高于去年同期; (三)本年度公司优化人员结构,期间费用预计比去年同期下降; (四)报告期内,预计非经常性损益对公司当期净利润的影响金额约为 3,300万元,主要来自非经常性的政府补助,上年同期非经常性损益为 14,492.06 万元。

北信源

预计业绩:同向上升

预告内容:

业绩变动原因说明:

1、报告期内,公司坚持贯彻落实国家对于软件和信息技术服务业及信息安全行业的发展规划并顺应行业发展趋势,围绕年度发展规划及经营目标,不断加 大研发投入力度,并持续开拓市场,公司业务持续稳定发展。

2、根据《企业会计准则第22号——金融工具确认和计量》及相关会计政策规定,本着谨慎性原则,按照预期信用损失法,对相关资产计提减值损失。

3、报告期内,预计非经常性损益对当期归母净利润的影响约为1,400万元。

美亚柏科

预计业绩:同向上升

预告内容:

业绩变动原因说明:

报告期内,公司业绩增长主要原因如下:

1、 为应对 2020 年新冠疫情对公司产生的商机和项目实施延缓等不利影响, 一方面公司加强全面预算管理,开展“瘦身健体、提质增效”等管理活动,强化市场的横向行业拓展和纵向区县渠道下沉,加强成本管控及与控股股东之间的协同;另一方面,公司复工复产后,积极与客户推进现有商机的落地,同时加快现有订单实施进度,促进项目完结验收,实现了收入和利润较去年同期双增长。

2、 公司加快大数据智能化和网络空间安全领域投入,在 2020 年抗击疫情工作中,公司充分发挥自身技术优势,积极开发疫情防控需求相关产品,在疫情预警、防控等工作中发挥重要作用。同时,公司基于自身大数据智能化的优势和多年的行业积累,推出“乾坤”大数据操作系统,加快大数据产品化进程,加强大数据智能化行业的拓展。提出网络空间安全板块及新型智慧城市发展规划的新 业务布局,持续推进网络空间安全产品装备化,加强装备与平台的联动性,积极应对疫情影响。2020 年公司在大数据智能化收入及在税务、军工和企业等新行业较去年同期均有较好增长。

3、 预计 2020 年度公司非经常性损益对净利润的影响金额约为 3,100 万元 到 3,500 万元之间,主要为政府补助收益等。

卫士通

未披露

飞天诚信

未披露

格尔软件

未披露

拓尔思

预计业绩:同向上升

预告内容:

业绩变动原因说明:

(一)报告期内,公司实现归属上市公司股东的净利润为 29,869 万元 –33,013 万元,比上年同期增长 90%–110%,业绩大幅增长主要原因如下:

1、报告期内,公司聚焦“语义智能+”的发展战略,基于自主研发的人工智 能和大数据产品,持续拓展重点行业和重点客户,创新云和数据智能服务业务。公司克服疫情带来的不利影响,在数字政府、媒体融合、网络空间舆情分析、金融大数据等重点领域,继续取得了较高的营收增长;在网络安全、公安防务等泛 安全领域也保持了业绩稳定;同时,公司对受经济不确定因素影响较大的互联网营销业务相应采取了适当收缩的策略,控制了经营风险。2、报告期内,公司位于成都的西部区域总部及大数据研发和运营服务基地项目完成竣工验收,已确认该项目配套商业用房的销售收入,初步核算该房地产业务实现净利润约为 12,665 万元。报告期内,公司核心主业(不含房地产销售收入)实现扣非净利润 18,704 万元–23,848 万元,同比增长 17%–50%。

(二)非经常性损益本报告期非经常性损益对净利润的影响金额约为-1,500 万元至-3,500 万元, 报告期内,公司转让了主营互联网营销业务的子公司耐特康赛网络技术(北京) 有限公司的控股权,预计对合并报表非经常性损益影响金额为-4,880 万元。上年同期非经常性损益对净利润的影响金额为-210.97 万元。

天融信

未披露

数字认证

预计业绩:同向上升

预告内容:

业绩变动原因说明:

本报告期预计盈利的主要原因是:公司主动应对新冠疫情带来的影响,积极开拓新形势下的业务需求,有效保证了公司的各项主营业务持续稳定开展,2020 年度营业收入预计 8.5 亿元左右,同比增长 8%左右。

本报告期预计非经常性损益对净利润的影响金额为 1,350 万元左右,主要为公司确认的政府补助和理财产品收益等。

深信服

未披露

迪普科技

未披露

安博通

未披露

山石网科

未披露

安恒信息

未披露

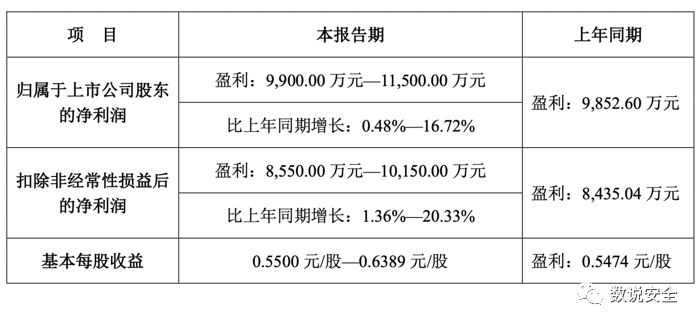

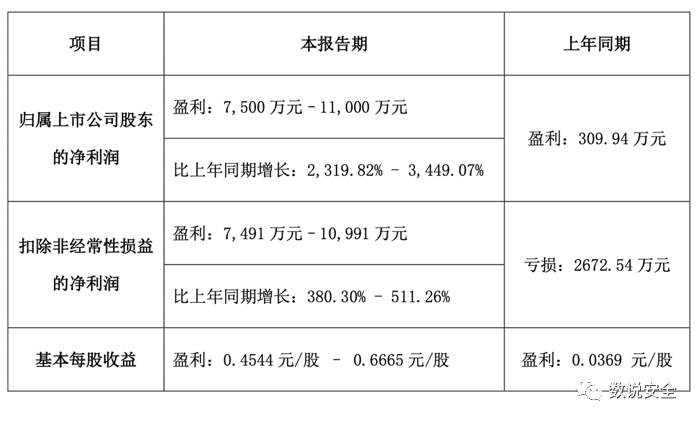

国华网安

预计业绩:同向上升

预告内容:

业绩变动原因说明:

报告期内,归属于上市公司股东的净利润 7,500 万元-11,000 万元,较 2019 年度增长2,319.82% -3,449.07%,主要原因是全资子公司北京智游网安科技有限公司实现的利润所致。

!!本文不构成投资建议,按此操作,风险自负。

声明:本文来自数说安全,版权归作者所有。文章内容仅代表作者独立观点,不代表士冗科技立场,转载目的在于传递更多信息。如有侵权,请联系 service@expshell.com。

联系我们

联系我们 在线留言

在线留言 京公网安备11011202100645号

京公网安备11011202100645号