最新发布的《IDC全球网络安全支出指南, 2021V1》中,IDC预测2021年全球网络安全相关硬件、软件、服务投资将达到1,435亿美元,相比2020年增长8.7%。IDC认为,全球政府和企业对网络安全的重视程度逐年提升,市场发展潜力巨大。在2019-2024年期间内,全球网络安全相关支出将实现9.41%的CAGR(复合年均增长率),预计2024年将达到1,892亿美元。

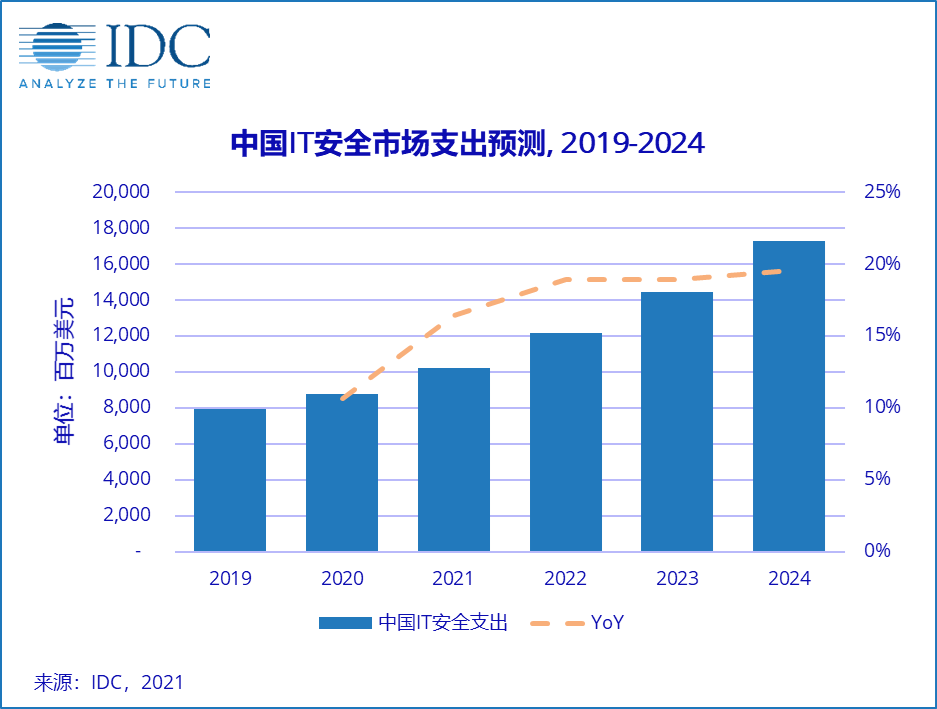

中国网络安全市场近五年在数字化转型、国家政策法规、市场需求等多方因素的推动下也实现了快速增长。IDC预测,2021年中国网络安全市场总体支出将达到102.2亿美元,2020-2024年预测期内的年CAGR(复合年均增长率)为16.8%,增速继续领跑全球网络安全市场。到2024年,中国网络安全市场规模将增长至172.7亿美元。2020年,安全硬件在中国整体网络安全支出中仍将继续占据绝对主导地位,占比高达47.2%;安全软件和安全服务支出比例分别为20.8%和32.0%。从行业上来看,政府、通信、金融仍将是中国网络安全市场前三大支出行业,与往期保持一致,占中国总体网络安全市场约五成的比例。

回顾2020年,虽然新冠疫情对整体网络安全市场造成了一定的负面影响,但是伴随中国新冠疫情的控制与好转,下半年全国各产业快速复苏,网络安全市场也在下半年正式进入恢复增长期,为全年网络安全市场的发展做出了重要贡献。

硬件市场

中国网络安全硬件市场经过数十年的发展已相对成熟,统一威胁管理类产品(包含统一威胁管理以及基于统一威胁管理平台的防火墙产品)仍为贡献最大的网络安全硬件子市场,规模贡献占比超过60%。除此之外,疫情之下,远程办公、远程教育等新机会也推动了安全内容管理和虚拟专用网市场在2020年的快速发展。

软件市场

伴随政企上云步伐的进一步加速,云安全需求涌现,云上安全能力的建设对最终用户来说变得愈发重要。除此之外,大数据、人工智能、物联网等新兴技术的发展也在不断推动和赋能网络安全软件产业的发展。总体来看,2020年,云上的安全软件网关、身份认证与管理、安全分析、情报、响应与编排市场实现了快速增长,增速超过20%。

服务市场

当下,伴随政企客户以及人民网络安全意识的不断提高,越来越多的最终用户将关注重点向主动防御、攻防兼备的方向迁移。在此背景之下,由专业网络安全人才提供的网络安全服务变得至关重要。2020年,安全咨询服务仍为最大的安全服务子市场之一,托管安全服务在安全运营需求增加的大背景下也以较高的增速在稳步发展。

IDC中国网络安全市场分析师王一汀认为,“十四五”规划下,未来五年网络安全市场会跟随国家整体科技进步的方向快速发展。值得关注的是,网络安全行业通过近十年的高速发展,最终用户的基础安全建设已走过初级阶段。未来,合规需求之上,如何与最终用户携手共建主动网络安全防御体系,共同维护网络空间的安全将成为网络安全产业的重要发展方向。网络安全产品与服务提供商也需在用户需求之上,提升产品与服务能力,真正将网络安全能力落到实处。”

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表士冗科技立场,转载目的在于传递更多信息。如有侵权,请联系 service@expshell.com。

联系我们

联系我们 在线留言

在线留言 京公网安备11011202100645号

京公网安备11011202100645号