作者:Visa中国区风险管理部总经理 曹明

以下为正文

2020年暴发的新冠疫情虽然给社会经济和人们的生活带来了沉重打击和深刻影响,但同时也让世界感受到了数字经济时代的到来。无论是企业还是个人,都以前所未有的速度拥抱着“数字化”和“非接触”经济模式带来的便利。然而,随着数字化的快速转型和“非接触”经济的迅速渗透,欺诈活动也快速从线下转移到线上。

首先,随着商业活动迅速迁移到线上,不法分子也将注意力转移到数字渠道。有迹象表明,自新冠疫情暴发以来,全球欺诈交易的风险也在攀升。因此,我们需要采取身份认证和交易授权等措施来保护支付数据,确保交易安全。

其次,“安全销售”的需求使欺诈管理成为商业活动的关键要素。Visa旗下支付管理解决方案公司CyberSource发布的《亚太地区2019年全球电子商务诈骗管理报告》显示,在亚太地区,99%的机构经历过一种或多种形式的欺诈。具体来说,账户接管、钓鱼攻击和移动设备相关的欺诈最为常见。我们的最终目标是在确保客户体验的同时保障支付安全。如果反欺诈管理规则过于严格,欺诈率会降低,但交易的成功率也会同时下降,从而会影响持卡人的购物体验。反之,如果反欺诈管理规则过于宽松,授权通过了某些较高风险的交易,持卡人的购物体验有所提升,但同时可能会产生更多的欺诈交易。如何在这两者之间取得平衡,实现在客户体验、交易受理和欺诈率之间的动态平衡是我们工作的重点。

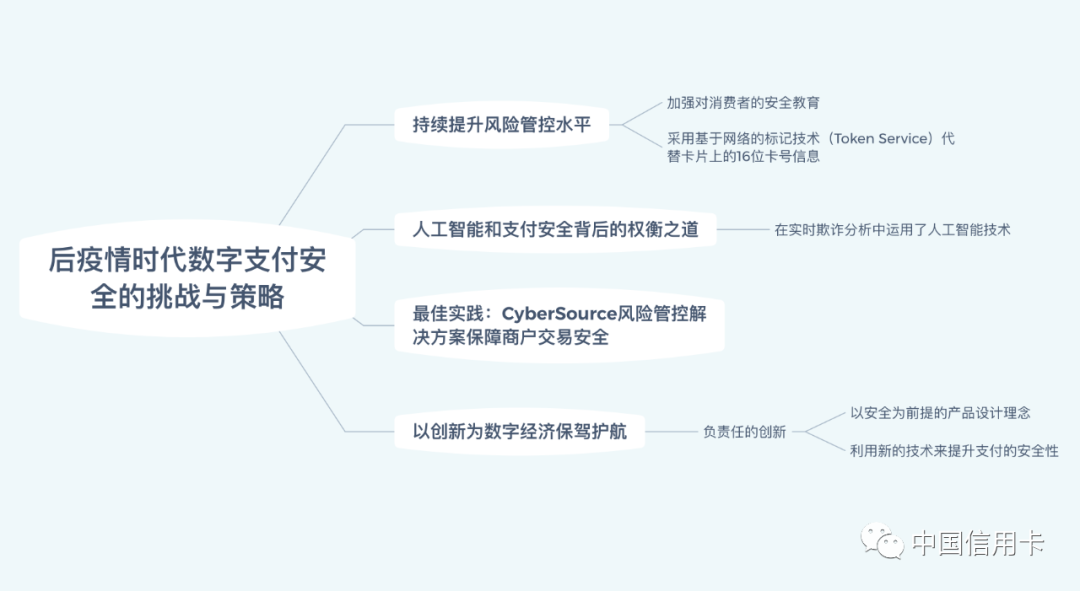

持续提升风险管控水平

2021年,我们必须采取多管齐下的策略,持续提升风险管控的水平,确保支付系统的安全。

首先,要加强对消费者的安全教育。帮助消费者掌握保护个人信息和数据的基本技能是抑制欺诈的关键因素。因此,应该向个人消费者开展必要的宣传教育,使他们能够分辨不法分子的惯用欺诈手段,或者不向陌生人透露敏感的个人信息等。

其次,建议采用基于网络的标记技术(Token Service)代替卡片上的16位卡号信息,这是确保数字支付更加安全的未来趋势。在过去一年里,Visa看到,无卡支付标记的使用显著增加,其欺诈率比未标记化的交易低20%~30%,使整个生态体系广泛受益。同时,与未标记化的交易相比,标记化无卡交易的授权通过率要高出约5%。

当前,电子商务正成为最受欢迎的全球性在线活动,并且呈指数级增长。商务部国际贸易经济合作研究院电子商务研究所发布的《2019全球跨境电商发展报告》显示,预计2021年的网络零售将达到4.878万亿美元,占全球零售总额的比重为17.5%。其中,亚太地区是发展先行区,2021年亚太地区网络零售额占全球网络零售额的比重将接近70%。在这一趋势下,采用支付标记化等技术将具有重要的现实意义。

人工智能和支付安全背后的权衡之道

随着科技的发展,聊天机器人、虚拟助手、免结账购物以及人工智能的广泛应用让我们的生活更加轻松高效。计算机处理技术的进步和数据的海量增长更掀起了人工智能创新的新一波浪潮,有极大潜力引发医疗保健、运输、零售和支付等行业的变革。但潜力巨大也意味着责任重大。随着创新的加速,网络安全威胁不断演变,因此我们必须具备完善的安全架构,在保证支付体验流畅的同时更好地预防和检测欺诈行为。

2020年,Visa委托Forrester Research撰写推出了《人工智能推进支付安全变革》研究报告,其中描绘了人工智能如何引发支付安全的格局变革。实际上,人工智能已经不断优化Visa的业务,帮助我们改善客户体验,更快更好地应对欺诈和降低新发现的安全威胁的影响。早在20世纪90年代初,Visa就率先在实时欺诈分析中运用了人工智能技术。基于人工智能算法领域的最新成就,我们得以研究出如何超越单纯的交易范畴在不同渠道和设备上实现更加自动化、交互化和个性化的支付体验。

目前,Visa已经在100多种应用和服务中采用了人工智能技术,以不牺牲消费者体验为前提打造更加安全的支付生态体系。Visa利用人工智能技术打造了Visa高级授权服务(Visa Advanced Authorization,VAA),能够实时评估进入VisaNet的授权,帮助发卡机构快速识别和应对新兴欺诈。Visa利用机器学习分析欺诈转移模式,帮助发卡机构大规模实时审核支付卡的授权请求。同时,Visa覆盖全球的网络VisaNet能在授权流程中标记异常行为,并向发卡机构发送相关风险评分,便于其对是否批准做出及时判断。由于担心欺诈风险而导致拒绝正常交易,出现误报,这会严重影响电商的销售。2018年,全球有2780亿美元的无卡支付交易被拒绝,年同比增长达27% 。借助人工智能和先进复杂的风险检测技术,我们能够分析流入Visa支付网络的大量交易数据,从而更精准地识别欺诈活动,将误报率降至最低。VAA目前已被全球129个国家和地区的8000多家发卡机构采用,仅2018年一年就阻止了约250亿美元的欺诈损失。

除欺诈检测和网络防御之外,Visa还运用人工智能技术推动面向消费者的技术的发展,如语音助手、聊天平台和忠诚度计划。Visa与银行客户合作,尝试打造基于人工智能的商业体验,以新颖的方式预测并满足消费者的需求。这也带来了激动人心的机遇,让我们在提升支付安全新高度的同时,改变支付和收款方式。

Visa本着负责任创新的原则,在产品和服务设计之初便充分考虑到安全性、便利性和隐私性,同时利用人工智能技术解读复杂的数据模式,击败网络不法分子。只有这样,我们才能不负众望,继续提供丰富而不间断的支付体验。

最佳实践:CyberSource风险管控解决方案保障商户交易安全

除了面向发卡机构提供的服务以外,Visa也向收单机构和电商提供CyberSource收单业务管理和风险管控的高效解决方案,无论企业何时何地开展商业活动,我们都能支持其保障顾客交易的安全。

如何识别欺诈交易时的误判是企业面临的一大难题,这意味着他们经常无法区分正常交易和异常交易。随着企业在数字化转型上倾注的资金和精力越来越多,他们无法承受在好不容易吸引来消费者并引导其进入购买环节时,却因欠佳的反欺诈管理决策而导致未能成功实现销售,失去销售收入以及可能来自该消费者的其他后续收入。基于人工智能技术的Visa解决方案提供了智能可靠的解决措施,帮助商户减少误判。为了支持和赋能广大商户的交易授权,Visa在CyberSource Decision Manager (CyberSource DM) 中集成了机器学习技术。CyberSource DM中包含260多个异常检测器和15个针对具体地区、渠道和行业的风险模型,每个模型都经过优化,能够识别不同场景下的欺诈行为。

支付方式日新月异,欺诈手段也在不断改变,Visa创新支付风险管控方案也在不断变革,从而为电子商务的稳健发展保驾护航。

以创新为数字经济保驾护航

支付行业是一个对安全性有着非常高要求的行业,科技的进步和时代的变迁正推动支付行业不断创新和变革。从业者如何在安全和创新这看似矛盾的两者之间取得平衡?答案是“负责任的创新”。

“负责任的创新”包含两层含义:首先,体现为以安全为前提的产品设计理念(Design by Security)。安全性是支付机构在设计每一款产品或解决方案时最先考虑的要素。在Visa看来,不应急于开发或推出一款产品,再事后把安全性填补进去,因为这样是没有意义的。尽管有人可能认为,先对产品的安全性进行验证,然后再允许其投放到市场中,会放慢产品的创新速度,但实际上,这样做反而会对最终产品的出炉起到加速作用,因为如果先开发出一款产品,然后在其出现安全漏洞后再来补救,浪费的时要多得多。其次,“负责任的创新”意味着要更加善于利用新的技术来提升支付的安全性。以人工智能为例,它支撑起底层的安全架构,提供顺畅无阻、安全无忧的支付体验。

作为一家使命驱动的企业,Visa 坚守“成为每个人在任何时候、任何地方的最好的支付与被支付方式”的愿景,希望成为值得信赖的商业引擎,为世界的包容性和可持续发展做出贡献,Visa相信包容性经济可以使每个人在任何地方都得到提升。

在这个朝着数字优先加速发展的时代,支付正处于一个转折点。在未来的5~10年中,新的资金流、参与者和合作伙伴关系将为支付生态系统带来巨大的机会。

Visa认为,就支付安全解决方案而言,不可能有一个放之四海而皆准的方案,正所谓“道高一尺,魔高一丈”,不法分子也会利用各种新技术,不断刷新欺诈手段。因此,Visa始终坚持采取多管齐下的安全防范措施,如数据保护、数据脱敏、数据挖掘和消费者教育等。同时,我们还积极倡导行业间的协同合作。Visa认为,在面对欺诈、抵御风险的战役中,没有竞争,只有合作。在大数据每天以海量规模产生的生态系统当中,人们不可能做到万无一失,因为不法分子总能找到漏洞或薄弱点。因此,我们要做的就是搞清楚不法分子想要什么样的数据,进而降低这些数据的价值,使其无法利用这些数据进行犯罪,这就是通常所说的数据脱敏。总之,我们可以通过很多手段,比如标记化、芯片技术等来解决。尽管数据可能会受到攻击和盗窃,但数据同时也是解决方案,我们要善于利用数据为我们服务,结合创新技术,提升抵御风险的能力,保障支付系统的安全。

万物互联使支付以“无痕和无处不在”的方式渗透到我们的生活和商业活动中,由此产生的海量数据既是我们的资产,也可能带来风险。因此,确保支付生态系统的安全和信誉是每一位从业者共同的责任。这需要全球各地的政府、监管机构及所有的商业伙伴一起,借助历史的经验和前沿创新科技,协同应对数字时代的安全挑战,以负责任的创新构筑起一个以人为本的、更加安全智慧和包容的数字商业社会,为数字经济的高质量发展保驾护航。

本文刊于《中国信用卡》2021年第4期

声明:本文来自中国信用卡,版权归作者所有。文章内容仅代表作者独立观点,不代表士冗科技立场,转载目的在于传递更多信息。如有侵权,请联系 service@expshell.com。

联系我们

联系我们 在线留言

在线留言 京公网安备11011202100645号

京公网安备11011202100645号