“在理想中,网络安全的价值取决于被保护的资产的价值,在数字化转型期间数据变成了资产,它的价值近乎是无限的,但实际上市场的逻辑不是这样的。”

“用户层做网络安全的保卫是有成本的,出了事故他有损失,在成本和损失之间有个对价,这个对价就是他要承担的责任。”

“一个网络安全公司发展起来会经历哪些阶段?典型的就是点-线-面-体四大阶段。”

“网络安全产业市场规模有多大?我们认为科学的统计维度是从用户预算角度,如果按照用户的花费来看,广东、浙江、北京、江苏、福建这五个经济比较发达的地区网络安全投入最大。”

——谭晓生

7月25日下午,北京赛博英杰科技有限公司董事长,前360技术总裁谭晓生在ISC2021第九届互联网安全大会上发布了《中国网络安全的商业与创新》主题演讲。

演讲全文

首先非常高兴时隔两年之后又重新回到ISC舞台,也在这里给大家汇报一下过去两年多我在做什么。

首先是正奇学院(未来改名为“正奇安全创业营”)来做网络安全创业者的培训;第二我收购了网络安全产业研究机构数说安全,相信在座不少都订阅了数说安全的公众号;第三我开始做一些网络安全方面的投资。我希望能够把产业研究和创业培训、投资形成一个小闭环,今天在这里和大家分享一下过去两年多的一些研究成果。

大家知道,最近一段时间可能是中国网络安全产业二十多年来最好的一段时间,最近一个月就听到了不少朋友融资成功、或者正在进行融资,公司估值又提高了多少,今年上半年的业绩提升多少。

上一个礼拜,我参加了两个正奇学院同学的发布会,一个是悬镜安全的首届DevSecOps大会,一个是星阑科技API安全的发布会,可以看见网络安全中的新名词越来越多,但从产业研究角度,我们要找出这背后的规律。

网安产业的结构与发展规律

中国的网络安全行业现在正处于什么阶段呢?答案是由一个二维的产业结构向多维的产业结构变化的过程中。二维结构指的是,过去的十几年时间里网络安全分成了六大基础安全领域,包括终端安全、网络安全、应用安全、身份与访问管理、物理安全、数据安全;再加上安全方案与集成、安全运维、风险评估、渗透测试、应急响应、红蓝对抗、攻防实训/靶场、培训认证、安全意识教育这十大网络安全服务。六大网络安全领域和十大网络安全服务,最终在教育、电信、政府等各个领域中得到应用,形成一个N×M的矩阵,这是一个二维的生态。

今天,又多出来了云计算、大数据、物联网、移动互联、工业互联网、人工智能等等云大物移工的若干场景,再加上国际形势变化又让信创提上日程,这就形成了更多的维度,甚至超过了三维。可以看到网络安全产业中,各种产品越来越细分。在今年数说安全的网络安全市场全景图里已经把网络安全市场分成13大类81小类,而且预计将来的分类会更多。

网安企业的类型与发展规律

一个网络安全公司发展起来会经历哪些阶段?典型的就是“点-线-面-体”四大阶段。

一、点。一个网络安全初创公司的产生往往是创始人依靠某项技术或者对某个问题的理解做出一种安全产品,这个产品可能会让他获得小几千万的销售收入,这是点状的公司。比如零信任这两年特别得火爆,易安联、数篷这样的创业公司就抓住了这个机会,做到了几千万的收入。

二、线。点状公司要继续发展,想要获得更大的销售收入,怎么办?他们就要去扩产品线。比如远江盛邦早期做WAF,给大厂做OEM,后来做扫描器,现在又做网络空间资产测绘,它就是典型的经过了“点”走到了“线”,而且现在正在从“线”向“面”扩充。一个公司从点走到线的时候往往可以实现大几千万甚至上亿的销售收入。

三、面。公司要走向面,需要从一条产品线走向解决某一类用户的问题。比如中安星云,美创这种做数据安全领域的,就是试图从产品“线”逐渐向“面”去扩展。

四、体。一个公司到了“面”之后,这时候往往就会有几个亿的销售收入了,这时候他要上更难的台阶,要从“面”变成“体”。启明、绿盟、天融信、奇安信这种属于“体”的公司,他们往往有很多的产品和服务,能覆盖多个领域用户,这种全领域、全场景的公司销售收入可以做到十亿以上级别。但是从面到体这一步的跨越非常之难,过去这几年唯一成功的一家公司就是安恒,下一步有希望的是亚信安全。

一个公司发展阶段,从点-线-面-体,每一步都是生死劫,每一步的跨越都是N个公司里才能成功一个。

网络安全的价值

网络空间的市场一直有“冰火两重天”的现象,行业人觉得蛮苦,但外面尤其是一些不太熟悉这个领域的投资人觉得这个市场简直太好了,大家都能看到总书记也在高度重视:“没有网络安全就没有国家安全”。

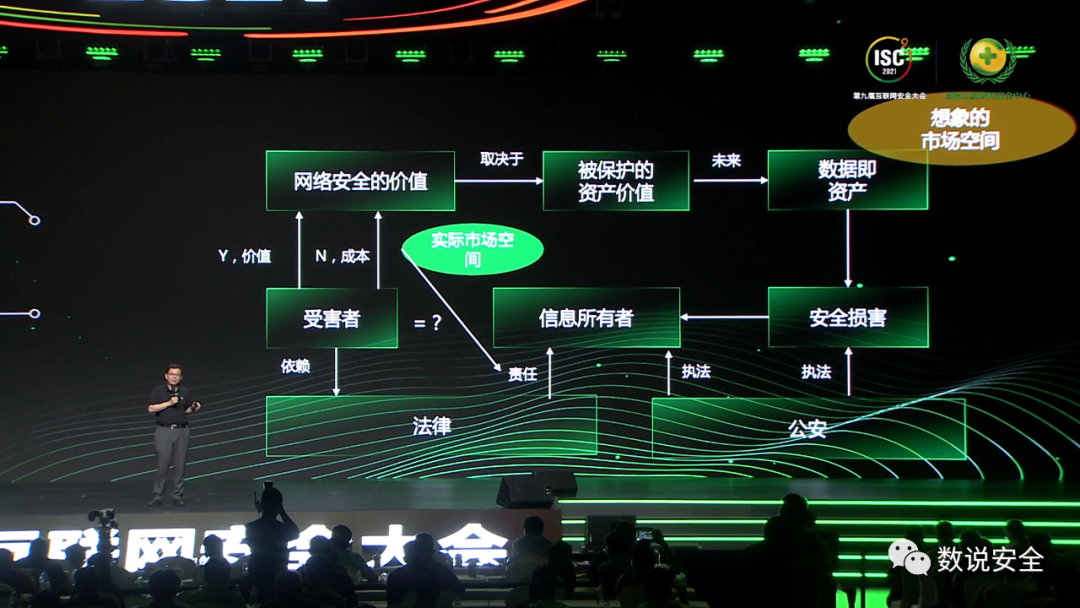

图1

其实冷静地看网络安全这个市场里,会存在着这样一种偏差。(图1)右上角这个是大家想象的市场空间,在想象中,网络安全的价值取决于被保护的资产的价值,在数字化转型期间数据变成了资产,它的价值近乎是无限的,但实际上市场的逻辑不是这样的。

首先,用户层做网络安全的保卫是有成本的,出了事故他是有损失的,在成本和损失之间有个对价,这个对价就是要承担的责任。

早些年数据失密问题非常之多,数据泄露后损失也很惨重,以前我在360就遇到过很多这样的客户案例。到现在《数据安全法》出来,如果造成数据损失可能会要承担上千万的罚款,这个时候用户就会在安全上更加愿意投入。《网络安全法》、《数据安全法》、《个人隐私保护法》等等一系列法律法规都会促进网络安全市场,所以目前实际的市场空间正在向右上角想象的市场空间逐步迈进之中。

网络安全本身具备商业属性和军工两种属性。过去一段时间商业属性发挥得比较好,是相对自由竞争的市场,用户会在投入和产出之间去做平衡。但是随着国际形势的变化,军工属性越来越重。军工属性主导下,用户端为了获得更高的安全性会做更多的安全投入,相比商业属性会显得不计成本,这听起来本身对于网络安全产业是个好消息。但另外一个层面,军工属性强的状态下,国有垄断有可能会变得更加严重。过去两年里越来越多安全公司积极接受国企投资,争取给自己戴上一顶红帽子。

网络安全创新

这次大会的主题是网络安全需要新战法、新框架,总结一句话就是需要创新。创新是什么?发明未必是创新,创业也未必是创新。给客户创造出新的价值,把未被满足的、潜在的需求转化为机会,并且创造出新的用户满意的东西才叫创新。

网络安全创新大致可以分为两大类:一是解决一个没有被解决好的问题,这种创新往往是迭代式创新,改变的是存量市场。比如漏洞管理就是一个一直没有被很好解决的问题,我们可以告诉用户发现漏洞就打补丁,但现实情况是漏洞是不可能全被发现的,漏洞发现后有可能没有补丁可打,或用户的场景下无法安装补丁。去年的RSA大会创新沙盒10强中的Vulcan就是搞漏洞智能化管理的,通过社区化运营来提供漏洞的修复、缓减策略。

第二种创新是解决一个没有被解决的问题,我们叫突破式创新,比如说智能网联汽车安全、工业互联网安全、数据安全领域,就存在大量的突破式创新机会。再比如同态计算、安全多方计算、联邦计算,就是试图解决隐私保护与大数据带来的便利性与效率提升之间的矛盾。

我们把问题分成新问题、老问题,把解决问题的方法分为新方法和老方法,形成2×2的矩阵。新问题用老方法解决,比如工控场景中我们用工控防火墙、工控IPS、IDS解决工控安全问题,这就是用老方法解决新问题。用人工智能和大数据的技术去解决工业互联网里的一些问题就属于用新方法解决新问题。用人工智能和大数据来解决入侵检测问题就属于用新方法解决老问题。从市场分析里能看到,现在IPS、IDS市场是在萎缩的,供应商数量在减少,但新的NTA设备,基于大数据和人工智能这样的高级威胁检测设备在过去两年中上升速度非常之快。

网络安全创新动力我们给它总共分为六种:

1、政策驱动的创新。过去这些年来市场靠大量政策合规驱动,政府出台各种各样的法律法规,逼着各级政府、大国企、民营企业必须做到合规,防火墙等等这些东西为什么能卖这么多,因为是合规里被列为一种必要的产品。这些年合规对市场的促进依然是第一推动力。

2、场景驱动的创新。例如今天的云计算、大数据、物联网等这些新的用户场景所产生的新的应用,也是产生创新的动力。

3、业务驱动的创新。比如互联网欺诈、网络犯罪,还有车联网安全类似的业务形态的变化也会驱动创新。

4、安全理念的创新。比如零信任、DevSecOps、ATT&CK等新的攻防思想所带来的创新会改造一批的网络安全产品或解决方案。

5、技术方面的创新。比如采用大数据、人工智能等技术来解决企业安全的问题,会对全部产业链上的产品产生升级和改造的创新。

6、模式的创新。主要是指服务模式的变化,从深信服、启明、绿盟、天融信的年报中可以看到他们在网络安全服务上的布局都在加强。我了解到有些公司的网络安全托管服务、MDR(检测和响应托管服务)等收入规模虽然很小,但获得毛利率的情况很好。网络安全目前人才稀缺,那么通过云化的安全服务来获得相应的安全能力是一种性价比非常高,且能满足用户需求的东西…… 安全即服务、安全运营以及安全保险所带来的创新,也是产业创新的重要组成部分之一。

网络安全市场情况分析

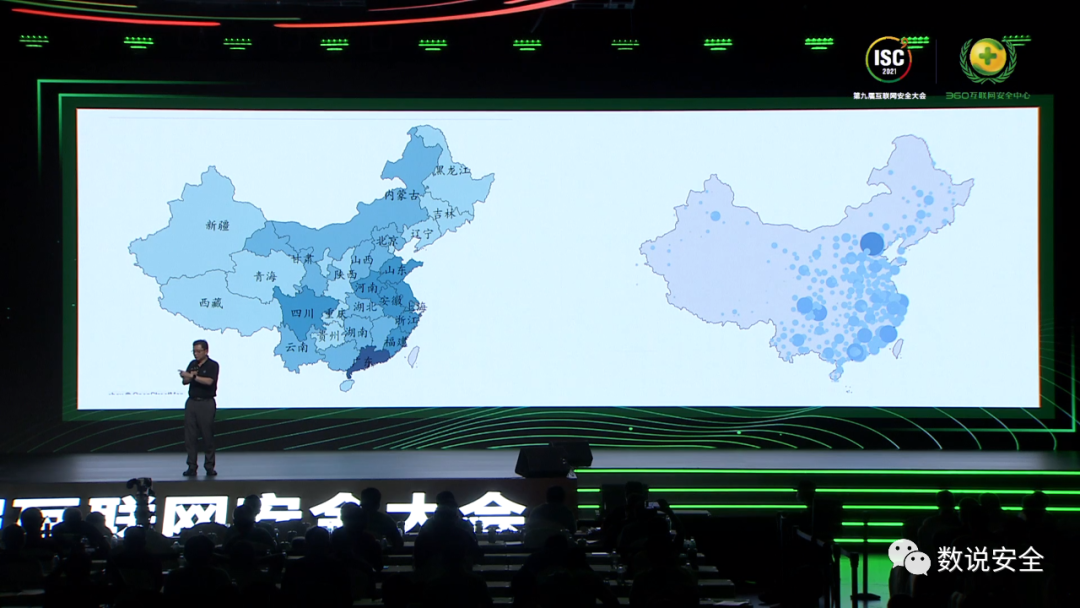

网络安全市场数据分析是目前数说安全在做的一项服务,我们分析了2016年到现在的网络安全产业几百万的项目数据,得到了一些分析结论,包括客户都在哪里,客户产生的订单量是多少。北京产生的客户订单量是最大的,东南沿海客户数量最多(这和经济发展情况是直接相关的)。最近两年,中部区和西部区在崛起,这是我们从数据中可以看到的。

从交易数量看,过去三年里网络安全市场稳定增加,趋势稳步向好。我们跟踪到今年上半年网络安全订单情况非常好,除5、6月订单少一点之外,1至4月的订单数量都比往年高很多。

网络安全市场规模一直个迷,从不同维度来统计结果都不一样,我们认为科学的统计维度是从用户预算角度,如果按照用户的花费来看,广东、浙江、北京、江苏、福建这五个经济比较发达的地区网络安全投入最大,再往下看山东、河南、四川、安徽、广西等中部和西南两个地区是比较好的。如果按城市来讲,北上广稳居第一阵营,在这里也能看到苏州由于经济比较发达,网安投入情况也是非常之好。

网络安全的建设有季度性的特征,第一季度,尤其2月份是整个销售收入最少的,大家都忙着过年;国庆10月份也是比较低,但整个趋势是每个季度都在稳步增加,数据显示第一个季度百分之十几,第二个季度百分之二十多,第三、第四都是百分之三十多,这和我们的经验也是相符的,大家在网络安全行业,每到年底的时候都是最忙的,12月31日肯定是全年里最忙的一天。

从2020年网络市场中的热度词汇可以看到,除了“信息安全”和“网络安全”通用词汇之外,“等级保护”、“等保”、“等级保护测评”、“等保测评”这几个词是第一阵营的。到今天为止,等保测评已经成为网络安全行业治理很好的抓手。此外,“安全服务”热度和“等保测评”是差不多的,说明安全服务已经开始得到用户的认可,而且从客户预算上也得到验证,因为这个热词是从各种招投标数据提取出来,说明客户接受程度是有预算在背后作为支撑的。

令人稍感意外的是“数据安全”在里面其实不太显眼。2020年数据来看,数据安全实际订单来讲并没有很好的体现。“威胁态势感知”相关的东西,就是安全监测预警平台、工业信息安全态势感知等获得了很好的认同;还有工业互联网、工业信息态势等等也是比较突出的位置,说明它的上升速度很快,这个图是指上升出现量比较大的领域。数据加密、数据管控平台等等也是上升比较快的领域。

以上是我给大家汇报的过去两年做的事情,希望能给产业发展提供一些帮助,谢谢大家!

声明:本文来自数说安全,版权归作者所有。文章内容仅代表作者独立观点,不代表士冗科技立场,转载目的在于传递更多信息。如有侵权,请联系 service@expshell.com。

联系我们

联系我们 在线留言

在线留言 京公网安备11011202100645号

京公网安备11011202100645号